信託受益権の評価は、相続税や贈与税の申告において非常に重要な項目です。評価額が高すぎれば、納税額も大きく増えてしまうからです。そこで、信託受益権の評価明細書を正しく書くことが求められます。しかし、評価方法や記載上の注意点が不明な人も多いようです。

この記事では、信託受益権の評価明細書記載例を解説します。具体的には、評価方法や記載上の注意点について詳しく説明します。また、実際の記載例も紹介し、信託受益権の評価明細書を書く際の参考にしてください。信託受益権の評価に関する疑問を解消し、納税額を適正にするためにも、ぜひ最後までご覧ください。

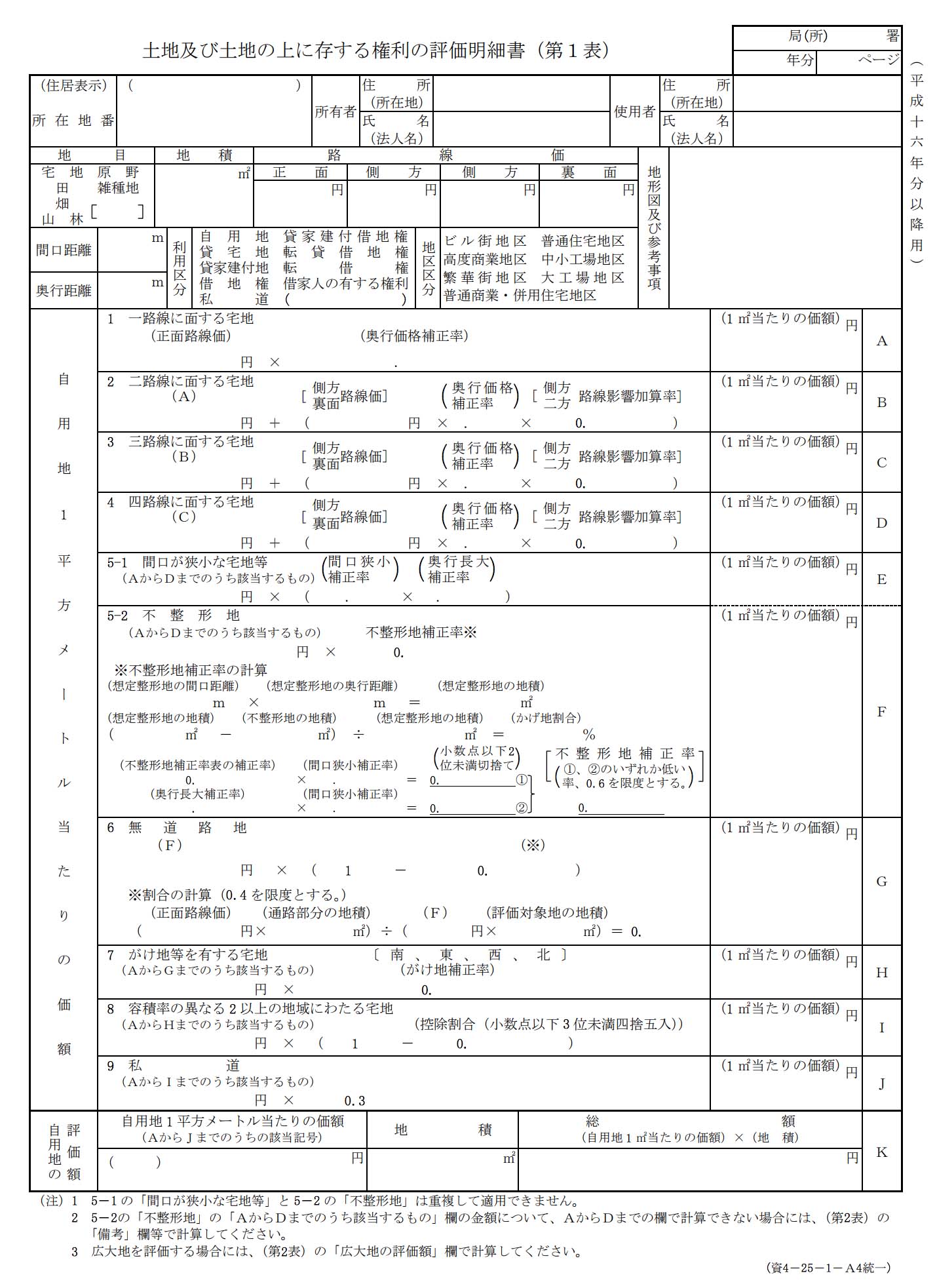

信託受益権の評価明細書記載例

信託受益権の評価明細書は、信託法に基づいて、信託財産の価値を評価するために作成される書類です。この書類には、信託財産の内容、評価方法、評価額等が記載されます。以下では、信託受益権の評価明細書記載例について解説します。

評価方法

評価方法は、信託財産の種類や特性に応じて選択されます。一般的な評価方法には、以下のものがあります。

| 評価方法 | 説明 |

| 原価法 | 取得原価を基準として評価する方法 |

| 時価法 | 現在の市場価格を基準として評価する方法 |

| DCF法 | 将来のキャッシュフローを割り引いて評価する方法 |

| .mediumiedダッシュフロー法 | DCF法に similarity ベースの調整を加えた方法 |

| インデックス法 | 特定のインデックスに基づいて評価する方法 |

| 実査法 | 専門家が実査して評価する方法 |

評価上の注意点

評価上の注意点としては、以下のものがあります。 評価方法の選択 評価対象の選択 評価時点の選択 評価額の決定

評価明細書の記載事項

評価明細書には、以下の事項が記載されます。

| 記載事項 | 説明 |

| 信託財産の内容 | 信託財産の種類、金額等 |

| 評価方法 | 評価方法の説明 |

| 評価額 | 評価額の金額 |

| 評価時点 | 評価時点の日付 |

| 評価対象 | 評価対象の範囲 |

| 評価 eğer | 評価者∨の氏名 |

| 評価書類 | 評価書類の添付 |

評価明細書の作成

評価明細書の作成は、信託受益権の評価に際して非常に重要です。以下は、評価明細書の作成手順です。 1. 信託財産の確認 2. 評価方法の選択 3. 評価額の決定 4. 評価明細書の作成 5. 評価書類の添付

評価明細書の提出

評価明細書の提出は、信託受益権の評価に際して非常に重要です。以下は、評価明細書の提出手順です。 1. 評価明細書の作成 2. 評価書類の添付 3. 評価明細書の提出 4. 評価委員の確認 5. 評価結果の通知

評価委員の役割

評価委員は、信託受益権の評価に際して非常に重要です。評価委員の役割は、以下のものがあります。 評価方法の選択 評価額の決定 評価明細書の確認 評価結果の通知

| 評価委員の役割 | 説明 |

| 評価方法の選択 | 評価方法を選択する |

| 評価額の決定 | 評価額を決定する |

| 評価明細書の確認 | 評価明細書を確認する |

| 評価結果の通知 | 評価結果を通知する |

| 評価委員の責任 | 評価委員の責任を負う |

信託受益権の評価方法は?

信託受益権の評価方法は、市場価格法、収益還元法、および原価法の3つに分類される。

市場価格法による評価方法

市場価格法では、信託受益権の市場価格を調べ、時価に基づいて評価を行う。市場価格は、証券取引所や店頭市場での取引価格や、有価証券報告書に記載された価格を調べることができる。この方法は、市場が信託受益権の価値を正確に反映していると仮定するものである。

- 市場価格は、需給バランスや経済変動などの市場条件に影響を受けるため、評価値が変動する可能性がある。

- 市場価格が不存在または不正確な場合、評価が困難になることがある。

- 市場価格法は、信託受益権の流動性が高い場合に適している。

収益還元法による評価方法

収益還元法では、信託受益権の将来キャッシュフローを予測し、現在価値に還元して評価を行う。この方法は、信託受益権の収益性を評価するものである。

- 収益還元法では、将来キャッシュフローの予測が重要な要素となる。

- 予測に用いる割引率は、信託受益権のリスクに応じて決定される。

- 収益還元法は、信託受益権の収益性が高い場合に適している。

原価法による評価方法

原価法では、信託受益権の取得原価を調べ、時価に基づいて評価を行う。この方法は、信託受益権の資産価値を評価するものである。

- 原価法では、信託受益権の取得原価が重要な要素となる。

- 取得原価が不存在または不正確な場合、評価が困難になることがある。

- 原価法は、信託受益権の資産価値が高い場合に適している。

収益受益権の評価方法は?

収益受益権の評価方法は、次の通りです。

収益受益権の評価基準

収益受益権の評価基準としては、現金収益、将来の収益見通し、リスクなどの要素が挙げられます。これらの要素を総合的に評価することで、収益受益権の価値を適切に評価することができます。

- 収益の発生時期や金額を考慮した収益の現在価値を計算します。

- 収益の将来的な見通しを考慮した将来の収益見通しを評価します。

- 収益の取得に伴うリスクを考慮して、収益受益権の価値を評価します。

DVM法による評価

収益受益権の評価には、DVM法(Discounted Valuation Model)が広く用いられています。この方法では、将来の収益を現在価値に割引して、収益受益権の価値を評価します。

- 将来の収益を予測し、収益の将来価値を計算します。

- 収益の将来価値に割引率を適用して、現在価値に換算します。

- 現在価値を合計して、収益受益権の総価値を評価します。

実務上の留意点

収益受益権の評価に際しては、実務上の留意点として、入手に伴う費用や場合は収益の変動などが挙げられます。これらの要素を考慮して、収益受益権の価値を適切に評価することが重要です。

- 収益受益権の入手に伴う費用を考慮して、収益受益権の価値を評価します。

- 収益の将来的な変動を考慮して、収益受益権の価値を評価します。

- 収益受益権の取得に伴うリスクを考慮して、収益受益権の価値を評価します。

不動産信託受益権のデメリットは?

不動産信託受益権のデメリットは、以下の点が挙げられる。

流動性の低さ

不動産信託受益権は、株式や債券などの他の金融商品に比べて流動性が低い。これは、不動産信託受益権が特定の不動産に投資しているため、売却や交換が難しいことによる。また、市場の需給バランスも影响し、売却価格が低くなる可能性がある。

- 市場の需給バランスに影響を受けるため、売却価格が低くなる可能性がある。

- 特定の不動産に投資しているため、売却や交換が難しい。

- 他の金融商品に比べて流動性が低い。

リスクの高さ

不動産信託受益権には様々なリスクが伴う。例えば、不動産の価値の変動や賃料の減少、借主の倒産などが挙げられる。これらのリスクが発生した場合、投資家の損失が生じる可能性がある。

- 不動産の価値の変動により投資家の損失が生じる可能性がある。

- 賃料の減少により収益が減少する可能性がある。

- 借主の倒産により損失が生じる可能性がある。

管理リスク

不動産信託受益権には、信託受益権を管理する受託者によるリスクもある。受託者が不適切な管理を行った場合、投資家の損失が生じる可能性がある。

- 受託者が不適切な管理を行った場合、投資家の損失が生じる可能性がある。

- 受託者の管理能力が不足している場合、不動産の価値が下がる可能性がある。

- 受託者による管理リスクを回避するためには、受託者の選定が重要である。

評価明細書とは何ですか?

評価明細書とは、仕事の評価を行う際に使用する書類で、従業員の仕事の内容、成果、評価基準などを明細に記載するものです。

評価明細書の目的

評価明細書の目的は、従業員の仕事の評価を公平かつ客観的に行うことです。評価基準を明確にし、評価の根拠を明細に記載することで、従業員に対する評価の信頼性を高めます。

- 従業員の仕事の評価を公平かつ客観的に行う

- 評価基準を明確にする

- 評価の根拠を明細に記載する

評価明細書の内容

評価明細書の内容には、従業員の仕事の内容、成果、評価基準などが含まれます。また、評価の根拠となるデータや事実も記載される場合があります。

- 仕事の内容:従業員の仕事の内容を明細に記載する

- 成果:従業員の仕事の成果を明細に記載する

- 評価基準:評価の基準を明確にする

評価明細書の利点

評価明細書には、従業員の仕事の評価を公平かつ客観的に行うことの他に、従業員の成長や能力開発にも役立つなどの利点があります。

- 従業員の仕事の評価を公平かつ客観的に行う

- 従業員の成長や能力開発に役立つ

- 評価の信頼性を高める

よくある質問

評価明細書の記載事項について教えてください。

評価明細書には、信託受益権の評価額を算定するために使用した評価方法や、評価に際して考慮した要因などを記載する必要があります。また、評価明細書には、評価額の決定に際して参考とした資料や、評価額の算定に際して使用した計算式なども記載する必要があります。

信託受益権の評価方法にはどのようなものがありますか。

信託受益権の評価方法には、収益還元法、市場比較法、原価法などの方法があります。収益還元法は、将来の収益を現在価値に還元することで評価額を算定する方法であり、市場比較法は、同種の資産の市場価格を参考に評価額を算定する方法です。原価法は、信託受益権の取得原価を基に評価額を算定する方法です。

評価明細書の記載上の注意点について教えてください。

評価明細書の記載上の注意点として、評価額の算定に際して使用した前提条件や、評価額の決定に際して考慮したリスクなどを記載する必要があります。また、評価明細書には、評価額の決定に際して参考とした法令や、評価額の算定に際して使用した会計基準なども記載する必要があります。

評価明細書の作成に際して必要な資料について教えてください。

評価明細書の作成に際して必要な資料として、信託受益権の収益予測や、信託受益権の市場価格などが挙げられます。また、評価明細書の作成に際しては、信託受益権の取得原価や、信託受益権の会計記録なども必要です。

評価明細書の審査について教えてください。

評価明細書は、信託受益権の評価額の決定に際して参考とされるため、客観性の確保が求められます。したがって、評価明細書は、信託受益権の評価に際して使用された評価方法や、評価額の決定に際して考慮した要因などを明確に記載する必要があります。また、評価明細書は、信託受益権の評価に際して参考とされた資料や、評価額の算定に際して使用した計算式なども記載する必要があります。