🏗️建設業で事業を展開する場合、工事の進行に伴って多額の支出が発生します。未成工事支出金は、工事が完了するまでに発生するこれらの支出を会社の財務諸表に反映するために使用されます。しかし、未成工事支出金の仕訳は複雑で、会社の収益性に大きく影響します。

この記事では、未成工事支出金の仕訳方法について詳しく解説し、建設業で未成工事支出金を適切に扱う方法を紹介します。また、実際の建設業界で起こり得るさまざまなシナリオに対応するための未成工事支出金仕訳例も提供します。

これを読むことで、建設業における未成工事支出金の適切な管理方法を学ぶことができます。

建設業における未成工事支出金仕訳例

建設業では、未成工事支出金は重要な会計項目です。未成工事支出金とは、建設プロジェクトが完了するまでに発生する費用であり、建設業者はこれらの費用を適切に管理する必要があります。ここでは、建設業における未成工事支出金仕訳例を紹介します。

未成工事支出金の定義

未成工事支出金とは、建設プロジェクトが完了するまでに発生する費用です。これには、資材費、人件費、機械費、交通費などが含まれます。

| 未成工事支出金の項目 | 金額 |

|---|---|

| 資材費 | 100万円 |

| 人件費 | 200万円 |

| 機械費 | 50万円 |

| 交通費 | 20万円 |

| その他費用 | 30万円 |

| 合計 | 400万円 |

未成工事支出金の仕訳方法

未成工事支出金の仕訳方法には、次の2つの方法があります。 1. 直接費用法:直接的に建設プロジェクトに関連する費用を未成工事支出金として計上します。 2. 間接費用法:間接的に建設プロジェクトに関連する費用を未成工事支出金として計上します。

未成工事支出金の計上時期

未成工事支出金は、通常、建設プロジェクトが完了した時点で計上します。しかし、建設プロジェクトの完了時期は不明瞭な場合があります。その場合、建設業者は、未成工事支出金を適切に計上する必要があります。

未成工事支出金の管理方法

未成工事支出金の管理方法には、次の2つの方法があります。 1. 建設プロジェクトごとの管理:建設プロジェクトごとに未成工事支出金を管理します。 2. 総括管理:すべての建設プロジェクトの未成工事支出金を総括して管理します。

| 管理方法 | 特徴 |

|---|---|

| 建設プロジェクトごとの管理 | 建設プロジェクトごとに未成工事支出金を管理するため、 detailな管理が可能です。 |

| 総括管理 | すべての建設プロジェクトの未成工事支出金を総括して管理するため、全体的な管理が可能です。 |

未成工事支出金の問題点

未成工事支出金には、次の問題点があります。 未成工事支出金の計上時期が不明瞭である場合があります。 未成工事支出金の管理方法が不適切である場合があります。

| 問題点 | 解決方法 |

|---|---|

| 計上時期が不明瞭 | 建設業者は、未成工事支出金を適切に計上する必要があります。 |

| 管理方法が不適切 | 建設業者は、未成工事支出金を適切に管理する必要があります。 |

未成工事支出金の具体例は?

未成工事支出金の具体例は、以下のようになっています。

未完成品に関する支出

例えば、建設業者が新しいビルを建設している最中に、材料の購入や労働者の給与などの支出が発生します。これらの支出は、工事が完了するまで完成品としての価値が生まれませんが、将来的には収益を生むため、未成工事支出金として扱われます。

- 建設業者が材料を購入するための費用

- 労働者の給与や福利厚生費

- 建設機械やその他の必要な資機材の購入やレンタル費用

半製品に関する支出

製造業者が製品を製造している過程で、半製品が発生します。この半製品も未完成品の一種で、完成品としての価値はまだありませんが、最終的には収益を生むため、未成工事支出金に分類されます。

- 原材料購入費用

- 加工費用

- 倉庫保管費用

研究開発費に関する支出

企業が新しい製品や技術を研究開発する場合、研究開発費が発生します。このような費用は、将来的に収益を生む可能性が高いものの、すぐに成果が得られるとは限らないため、未成工事支出金として扱われることがあります。

- 研究員の給与や福利厚生費

- 実験材料や機器購入費用

- 研究開発施設の整備費用

未成工事支出金 何勘定?

未成工事支出金は、工事が完成していない場合に発生する支出を指します。具体的には、建設工事や製造工程において、材料や人件費などの支出が発生するが、工事が完成していないため、製品や完成品がない場合に発生する金額です。

未成工事支出金の勘定科目

未成工事支出金は、勘定科目としては、「未成工事支出」 または 「進行中工事支出」 として処理されます。この勘定科目は、工事の進捗状況に応じて、支出が発生する毎に繰り越されます。

- 未成工事支出金は、工事が完成するまでの間に発生する支出をすべて含めます。

- 未成工事支出金は、工事の進捗状況に応じて、繰り越されます。

- 未成工事支出金は、工事が完成すると、完成品の原価に転換されます。

未成工事支出金の計算方法

未成工事支出金の計算方法は、工事の進捗状況に応じて、支出が発生する毎に計算されます。具体的には、「工事進捗率」 に基づいて、未成工事支出金を計算します。

- 工事進捗率は、工事の完成度を表す指標です。

- 未成工事支出金は、工事進捗率に応じて、支出が発生する毎に計算されます。

- 未成工事支出金の計算には、工事進捗率に基づいて、完成品の原価を推定します。

未成工事支出金の会計処理

未成工事支出金の会計処理では、工事の進捗状況に応じて、支出が発生する毎に会計処理を行います。具体的には、「未成工事支出勘定」 に基づいて、未成工事支出金を会計処理します。

- 未成工事支出金は、未成工事支出勘定に基づいて会計処理されます。

- 未成工事支出金は、工事進捗率に応じて、繰り越されます。

- 未成工事支出金は、工事が完成すると、完成品の原価に転換されます。

未工事支出金とは何ですか?

未工事支出金とは、建設業者が建設プロジェクトの開始前に行う支出金のことです。この支出金は、建設プロジェクトの準備段階で行われ、建設業者が建設プロジェクトの開始前に必要な資金を調達するために行われます。

未工事支出金の目的

未工事支出金の目的は、建設業者が建設プロジェクトの開始前に必要な資金を調達することです。この資金は、建設プロジェクトの準備段階で行われる調査、設計、許可取得などの業務に使用されます。具体的には、以下のような業務に使用されます。

- 建設プロジェクトの調査: 建設プロジェクトの実施可能性を調査するために行われます。

- 設計: 建設プロジェクトの設計を行うために行われます。

- 許可取得: 建設プロジェクトの許可を取得するために行われます。

未工事支出金の特徴

未工事支出金は、建設業者が建設プロジェクトの開始前に行う支出金のため、以下のような特徴があります。

- 前払い: 建設プロジェクトの開始前に行われる前払いです。

- 建設業者の負担: 建設業者が負担する支出金です。

- 建設プロジェクトの準備段階で行われる: 建設プロジェクトの準備段階で行われる支出金です。

未工事支出金の重要性

未工事支出金は、建設業者が建設プロジェクトの開始前に必要な資金を調達するために行われます。したがって、未工事支出金は、建設プロジェクトの成功に非常に重要です。具体的には、以下のような重要性があります。

- 建設プロジェクトの準備段階の進展: 建設プロジェクトの準備段階の進展に必要な資金を提供します。

- 建設業者のリスク軽減: 建設業者のリスクを軽減するために必要な資金を提供します。

- 建設プロジェクトの成功: 建設プロジェクトの成功に必要な資金を提供します。

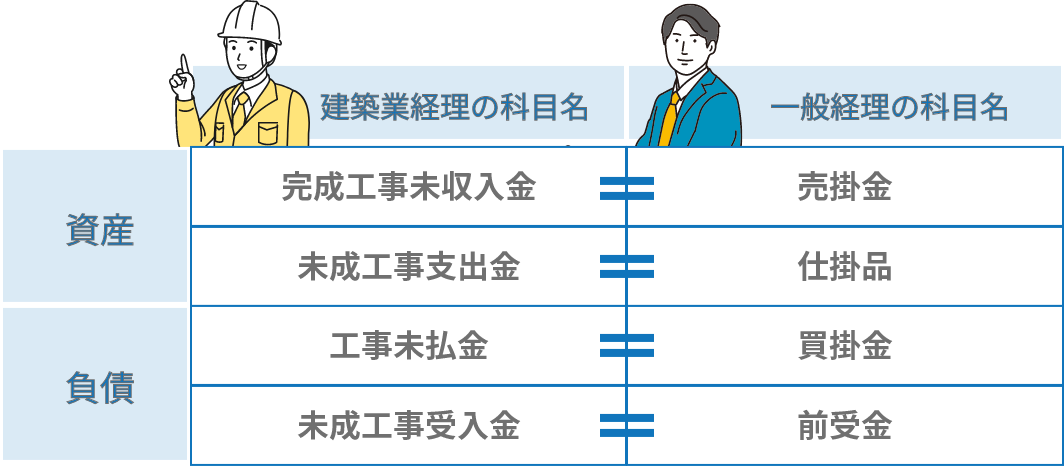

工事未払金と未成工事支出金の違いは?

工事未払金と未成工事支出金の違い

工事未払金と未成工事支出金は、建設業界でよく使われる用語ですが、意味が異なります。

工事未払金とは

工事未払金とは、建設業者が施工した工事に対して、依頼者から支払いを受けていない金額を指します。工事が完了したにもかかわらず、依頼者が支払いを遅らせている場合、建設業者は工事未払金を計上する必要があります。

- 工事完了: 建設業者が工事を完了する。

- 支払い要求: 建設業者が依頼者に支払いを要求する。

- 支払い遅延: 依頼者が支払いを遅らせる。

未成工事支出金とは

未成工事支出金とは、建設業者が施工中の工事に対して、支出している金額を指します。工事が完了していない場合、建設業者は未成工事支出金を計上する必要があります。

- 工事着工: 建設業者が工事を着工する。

- 支出: 建設業者が工事に必要な資材や人件費などを支出する。

- 工事完了前: 工事が完了するまで、建設業者は未成工事支出金を計上する。

工事未払金と未成工事支出金の違い

工事未払金と未成工事支出金の主な違いは、工事の状態にあります。工事未払金は、工事が完了した後に支払いを受けていない金額を指します。一方、未成工事支出金は、工事が完了していない間に支出している金額を指します。

- 工事の状態: 工事未払金は工事完了後、未成工事支出金は工事完了前。

- 支払いのタイミング: 工事未払金は支払いを受けていない、未成工事支出金は支出している。

- 建設業者の立場: 工事未払金は建設業者が支払いを受け取る立場、未成工事支出金は建設業者が支出する立場。

よくある質問

未成工事支出金仕訳例とは何か

未成工事支出金仕訳例とは、建設業において工事の進行に伴い発生する支出金を、会計上適切に処理するための方法です。具体的には、工事途中の支出金を仕訳する際に、材料費、労務費、機械設備費などの要素を個別に管理し、工事完了時にこれらの費用を合計することで、未成工事支出金を算出します。この仕訳例は、建設業の特徴である長期工事に対応するために使用されます。

未成工事支出金仕訳例の会計処理

未成工事支出金仕訳例の会計処理は、工事の進行状況に応じて異なります。工事開始時に、材料費や労務費などの支出を認識し、これらを未成工事支出金の科目として計上します。工事進行に伴い、これらの費用は支出金に振り替えられ、最終的に工事完了時に、未成工事支出金として合計されます。この仕訳処理は、建設業の収益と支出を正確に把握するために不可欠です。

未成工事支出金仕訳例の重要性

未成工事支出金仕訳例は、建設業の収益性の把握と財務上の健全性の確保に役立っています。未成工事支出金を適切に管理することで、建設業者は、工事別の収益性を正確に評価し、収益性の向上に役立つ経営strategyを立てることができます。また、未成工事支出金を適切に把握することで、建設業者は、財務上の潜在リスクを早期に察知し、財務上の健全性を確保することができます。