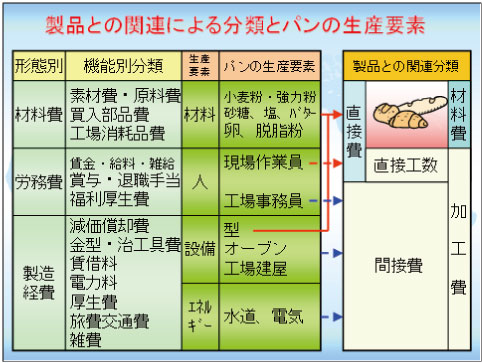

製造業を営む企業にとって、原価管理は非常に重要な業務の一つです。直接経費は、製品を製造するために直接かかる費用であり、原価計算の基礎となります。ただし、直接経費の計算方法や、どのような項目が直接経費に該当するのかを理解することは至難のようです。

本記事では、直接経費の例を挙げながら、製造原価計算における直接経費の位置づけを解説します。また、直接経費を正しく理解し、原価管理を行う上でのポイントについても紹介します。この記事を読めば、原価管理の基礎を固め、 podnikにより効率的な経営を行うためのヒントを得ることができるでしょう。📈💡

直接経費の計算方法と実際の例

直接経費とは、企業が製造・販売する商品やサービスに直接関係する経費のことを指します。製造原価計算においては、直接経費は重要な要素となります。以下では、直接経費の計算方法と実際の例について説明します。

直接経費の種類

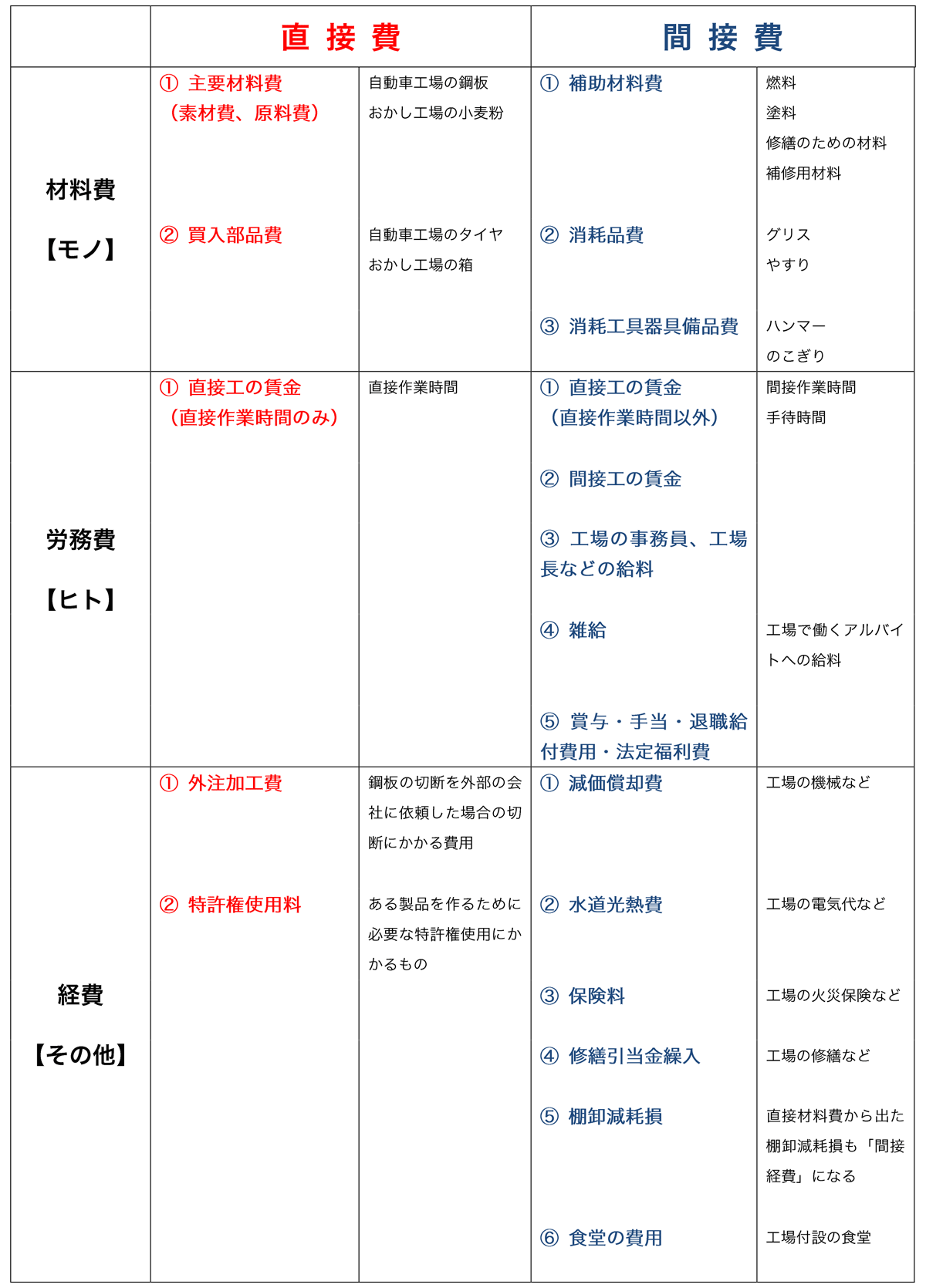

直接経費には、以下の種類があります。 材料費: 製造に必要な材料の費用 労働費: 製造に必要な労働者の人件費 機械設備費: 製造に必要な機械設備の費用 その他の直接経費: 製造に必要なその他の直接経費(例:電気代、水道代など)

| 種類 | 内容 | 例 |

|---|---|---|

| 材料費 | 製造に必要な材料の費用 | 鉄材、プラスチックなど |

| 労働費 | 製造に必要な労働者の人件費 | 工員、監督者の給料など |

| 機械設備費 | 製造に必要な機械設備の費用 | 工作機械、搬送機械など |

| その他の直接経費 | 製造に必要なその他の直接経費 | 電気代、水道代など |

直接経費の計算方法

直接経費の計算方法は、以下のようになります。 1. 直接経費の識別: 直接経費の種類を識別します。 2. 直接経費の計測: 直接経費の金額を計測します。 3. 直接経費の合計: 直接経費の金額を合計します。 `直接経費の合計 = 材料費 + 労働費 + 機械設備費 + その他の直接経費`

実際の例

ある工場が、以下の製品を製造する場合、直接経費はどうなるでしょうか。 製品名: A商品 製造数量: 1,000個 材料費: 50,000円 労働費: 100,000円 機械設備費: 20,000円 その他の直接経費: 10,000円 直接経費の合計は、以下のようになります。 `直接経費の合計 = 50,000円 + 100,000円 + 20,000円 + 10,000円 = 180,000円`

直接経費の管理

直接経費の管理は、以下のようになります。 予算管理: 直接経費の予算を設定します。 実績管理: 直接経費の実績を管理します。 差異分析: 直接経費の差異を分析します。

| 管理項目 | 内容 | 例 |

|---|---|---|

| 予算管理 | 直接経費の予算を設定する | 材料費の予算を50,000円に設定する |

| 実績管理 | 直接経費の実績を管理する | 材料費の実績が40,000円である |

| 差異分析 | 直接経費の差異を分析する | 材料費の差異が10,000円である |

原価計算における直接経費

原価計算において、直接経費は重要な要素となります。直接経費は、以下のようになります。 原価の構成要素: 直接経費は、原価の構成要素の一つです。 原価の計算: 直接経費は、原価の計算に使用されます。 原価の分析: 直接経費は、原価の分析に使用されます。

| 原価計算 | 内容 | 例 |

|---|---|---|

| 原価の構成要素 | 直接経費は、原価の構成要素の一つである | 材料費、労働費など |

| 原価の計算 | 直接経費は、原価の計算に使用される | 直接経費の合計を原価の計算に使用する |

| 原価の分析 | 直接経費は、原価の分析に使用される | 直接経費の差異を原価の分析に使用する |

直接費の具体例は?

直接費の具体例は、 siguiente ejemplos:

会社が自社の製品を生産するために直接支出する費用。原材料の購入、製造設備の維持、労働者の給与などが含まれる。

直接費の種類

直接費には、 siguiente tipos:

- 原材料費:製品を生産するために必要な原材料の購入費用。

- 労働費:労働者に支払う給与、手当て、福利厚生費など。

- 設備費:製造設備、機械、工具などの購入、維持、修理費用。

直接費の計算方法

直接費の計算方法は、 siguiente pasos:

- 原材料費の計算:原材料の購入数量と原材料の単価を掛けて計算する。

- 労働費の計算:労働者の作業時間と時給を掛けて計算する。

- 設備費の計算:設備の使用時間と設備の使用料を掛けて計算する。

直接費の管理方法

直接費の管理方法は、 siguiente puntos:

- 予算管理:直接費の予算を設定し、実際の支出を予算と比較する。

- 原材料の在庫管理:原材料の在庫を適切に管理し、余剰在庫を最小限に抑える。

- 労働者の育成:労働者のスキルを向上させ、作業の効率を高める。

直接経費の例は?

直接経費の例は、製造原価、労務費、材料費、損耗費などです。

製造原価の例

製造原価には、材料費、労務費、製造間接費などが含まれます。製造原価は、製品の原価を計算するために使用されます。

- 材料費:原材料、半製品、完成品などのコスト

- 労務費:製造従業員の給与、賞与、労働組合費など

- 製造間接費:工場の光熱費、保険料、減価償却費など

労務費の例

労務費には、給与、賞与、労働組合費などが含まれます。労務費は、人件費を計算するために使用されます。

- 給与:基本給、手当、ボーナスなど

- 賞与:年末賞与、夏季賞与など

- 労働組合費:組合員の会費、組合活動費など

材料費の例

材料費には、原材料、半製品、完成品などのコストが含まれます。材料費は、製品の原価を計算するために使用されます。

- 原材料:素材、部品、原料など

- 半製品:加工品、組み立て品など

- 完成品:最終製品、製品の包装など

直接原価計算で,製品原価に含められるのはどの原価?

.JPG?w=1280&h=720)

直接原価計算で、製品原価に含められるのは直接材料費と直接労務費です。

直接材料費とは

直接材料費とは、製品の原材料や材料価格として計上される原価です。直接材料費には、以下のようなものが含まれます。

- 原材料費:製品の原材料として購入した材料の価格

- 材料加工費:原材料を加工して製品に使用するための労務費や機械費

- 材料消耗費:製品の生産過程で消耗した材料の代金

直接労務費とは

直接労務費とは、製品の生産に直接関与する労務として計上される原価です。直接労務費には、以下のようなものが含まれます。

- 生産労務費:製品の生産に直接関与する労働者の賃金や労務費

- 製造労務費:製品の製造に直接関与する労働者の賃金や労務費

- 作業労務費:製品の生産過程で発生する作業に関連する労務費

直接原価計算の特徴

直接原価計算には、以下のような特徴があります。

- 原価の直接計上:直接材料費と直接労務費のみを製品原価に含める

- 簡単な計算方法:直接原価計算は、他の原価計算方法に比べて計算が簡単

- 限界生産量の算出:直接原価計算を使用して、限界生産量を算出することができる

製造直接費の例は?

製造直接費の例は、以下の通りである。

材料費

製造直接費のうち、材料費には、生産に直接関係する原材料、部品、材料などの費用が含まれる。これには、原材料費、部品費、材料消耗費などが含まれる。

- 原材料費:生産に使用する原材料の費用

- 部品費:生産に使用する部品の費用

- 材料消耗費:生産過程で消耗する材料の費用

労務費

製造直接費のうち、労務費には、生産に直接関係する労働者の人件費が含まれる。これには、作業員人件費、監督者人件費、福利厚生費などが含まれる。

- 作業員人件費:生産現場で働く作業員の人件費

- 監督者人件費:生産現場で働く監督者の人件費

- 福利厚生費:労働者の福利厚生に要する費用

経費

製造直接費のうち、経費には、生産に直接関係する経費が含まれる。これには、電気代、燃料代、保険料などが含まれる。

- 電気代:生産に使用する電気の費用

- 燃料代:生産に使用する燃料の費用

- 保険料:生産に伴うリスクを回避するために支払う保険料

よくある質問

直接経費とは何か?

直接経費とは、製造原価 を構成する主要な要素の一つです。製品やサービスを生産する際に直接的に発生する経費 を指します。例えば、材料費、人件費、製造工程で使用する機械や設備の減価償却費 などが含まれます。これらの経費は、製造原価計算 において、製品の原価を算出する上で重要な役割を果たします。

直接経費と間接経費の違いは何ですか?

直接経費と間接経費は、経費の発生の仕方により区別されます。直接経費は、製品やサービスを生産する際に直接的に発生する経費です。一方、間接経費は、間接的に発生する経費で、例えば、事務費、営業費、研究開発費 などが含まれます。直接経費は、特定の製品やサービスに直接関係することから、製造原価計算 において、原価の算出に使用されます。

直接経費の計算方法は?

直接経費の計算方法は、以下の手順で行われます。まず、材料費、人件費、減価償却費 など、直接経費に該当する経費を特定します。その後、各経費の金額を算出します。次に、これらの経費を合計して、直接経費の総額を算出します。最後に、この総額を、製造原価計算 の式に当てはめて、製品の原価を算出します。

直接経費が製造原価計算に与える影響は?

直接経費は、製造原価計算において重要な役割を果たします。直接経費の金額が高い場合、製品の原価も高くなります。一方、直接経費の金額が低い場合、製品の原価も低くなります。したがって、企業は、直接経費を適切に管理することで、製品の原価を抑制し、競争力 を高めることができます。また、直接経費の分析は、原価管理 において重要な手段となります。

直接経費の管理はなぜ重要ですか?

直接経費の管理は、企業の収益性と競争力に直接影響するため、非常に重要です。直接経費を適切に管理することで、企業は、製品の原価を抑制し、利益率 を上げることができます。また、直接経費の分析は、無駄 を削減し、生産性 を向上させるための重要な手段となります。したがって、企業は、直接経費の管理に注意を払い、原価管理 を適切に実施する必要があります。