📊💰 間接経費とは、製造原価を構成する重要な要素のひとつです。しかし、多くの経営者や管理者が、この概念を理解していない場合が多いのが現実です。この記事では、間接経費の例を挙げながら、製造原価を構成する要素と計算方法を詳しく解説します。

製造原価は、企業の収益性を左右する重要な要素です。しかし、間接経費の把握が不十分だと、原価管理が難しくなり、利益率が下がってしまう恐れがあります。この記事では、間接経費の基本概念から、実際の計算方法までを詳しく説明します。経営者や管理者として、収益性を向上させるためのヒントを得るために、ぜひこの記事をご覧ください。

間接経費の例と計算方法

間接経費は、製造原価の一部として重要な役割を果たします。ここでは、間接経費の例と計算方法について説明します。

間接経費とは何か

間接経費とは、製造に直接関係のない経費であり、製造原価の計算に当たっては、間接経費を正確に算出する必要があります。間接経費の例には、以下のようなものがあります。 労務費 管理費 燃料費 電気費 水道費 保険料 税金

間接経費の計算方法

間接経費の計算方法は、以下の公式を使用します。 間接経費 = 総経費 – 直接経費 ここで、総経費とは、製造に必要なすべての経費を指し、直接経費とは、製造に直接関係のある経費を指します。

間接経費の例

以下は、間接経費の例です。

| 項目 | 金額 |

|---|---|

| 労務費 | 100,000円 |

| 管理費 | 50,000円 |

| 燃料費 | 30,000円 |

| 電気費 | 20,000円 |

| 水道費 | 10,000円 |

| 保険料 | 5,000円 |

| 税金 | 3,000円 |

| 合計 | 218,000円 |

間接経費の計算例

以下は、間接経費の計算例です。 総経費 = 500,000円 直接経費 = 200,000円 間接経費 = 総経費 – 直接経費 = 500,000円 – 200,000円 = 300,000円

間接経費の適切な管理

間接経費を適切に管理するために、以下のような措置を講じることができます。 労務費の削減 管理費の削減 燃料費の削減 電気費の削減 水道費の削減 保険料の削減 税金の削減

間接経費の分析

間接経費を分析することで、間接経費の構成と、企業の収益性の向上に役立ちます。以下のような分析が可能です。 間接経費の構成分析 間接経費の経年変化分析 間接経費の比率分析

間接経費の最適化

間接経費を最適化することで、企業の収益性の向上に役立ちます。以下のような最適化が可能です。 間接経費の削減 間接経費の効率化 間接経費の最適化

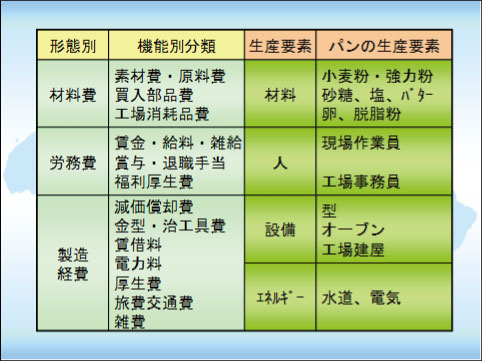

製造原価の構成要素は?

製造原価の構成要素は、材料費、労務費、製造経費の3つです。

材料費の構成要素

材料費は、製品の生産に必要な材料の原価です。材料費は、以下の要素で構成されます。

- 原材料費:原材料の購入原価

- 半製品費:半製品の購入原価または自社生産原価

- 消耗品費:消耗品の購入原価

労務費の構成要素

労務費は、製品の生産に必要な労働力の原価です。労務費は、以下の要素で構成されます。

- 基本給与:労働者に支払う基本給与

- 付加給与:労働者に支払う付加給与

- 福利厚生費:労働者に支払う福利厚生費

製造経費の構成要素

製造経費は、製品の生産に必要な経費です。製造経費は、以下の要素で構成されます。

- 光熱水費:光熱水の使用原価

- 保険料:保険料の支払い

- 減価償却費:固定資産の減価償却費

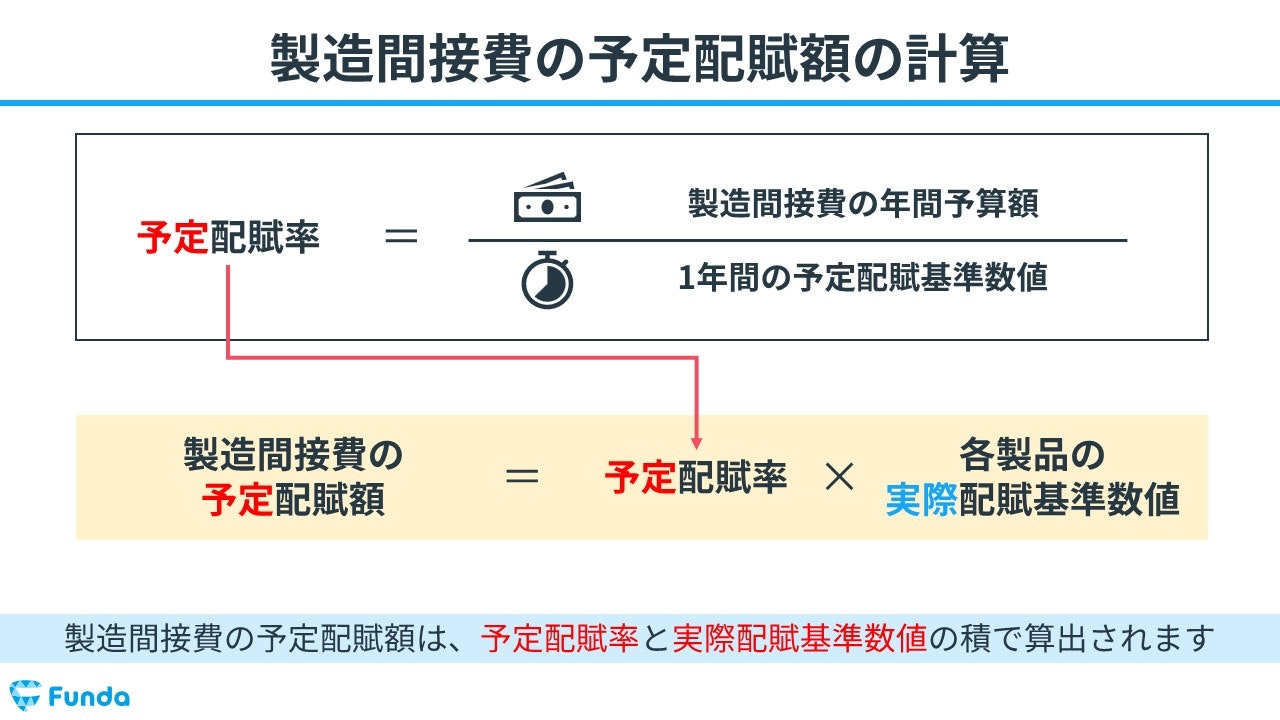

製造間接費の計算方法は?

製造間接費の計算方法は、次のように行われます。

製造間接費は、製造コストの一部として、製造プロセスに直接関与していないが、製造に必要な費用を指します。製造間接費には、工場の賃借料、設備の維持費、製造管理費などが含まれます。

1. 製造間接費の定義と要素

製造間接費は、製造に直接関与していないが、製造に必要な費用を指します。製造間接費には、次のような要素が含まれます。

- 工場の賃借料:工場の賃借料や設備のレンタル料などが含まれます。

- 設備の維持費:設備のメンテナンス費用や修理費用などが含まれます。

- 製造管理費:製造管理部門の人員費や経費などが含まれます。

2. 製造間接費の計算方法

製造間接費の計算方法は、次のように行われます。

- 製造間接費の総額:製造間接費の総額を計算します。

- 製造コストの総額:製造コストの総額を計算します。

- 製造間接費率:製造間接費率を計算します。 製造間接費率 = 製造間接費の総額 ÷ 製造コストの総額

3. 製造間接費の管理と改善

製造間接費の管理と改善は、次のように行われます。

- 製造間接費の分析:製造間接費を分析して、不要な費用を特定します。

- 製造プロセスの改善:製造プロセスを改善して、製造間接費を削減します。

- 製造管理の改善:製造管理を改善して、製造間接費を削減します。

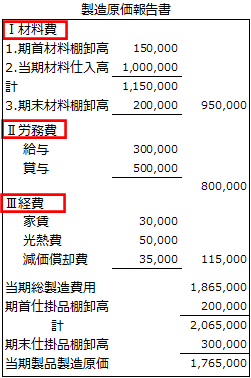

製造原価の計算方法は?

製造原価の計算方法は、製造業において非常に重要な概念です。以下に、製造原価の計算方法について詳しく説明します。

直接原価と間接原価

製造原価には、直接原価と間接原価の2種類があります。直接原価とは、製品の生産に直接関係する原価であり、材料費、労働費、外注加工費などが含まれます。一方、間接原価とは、製品の生産に間接的に関係する原価であり、工場の賃借料、設備の減価償却費、管理費などが含まれます。

- 直接原価:材料費、労働費、外注加工費など

- 間接原価:工場の賃借料、設備の減価償却費、管理費など

- 製造原価の合計:直接原価 + 間接原価

製造原価の計算方法

製造原価の計算方法には、個別原価計算法と総合原価計算法の2種類があります。個別原価計算法では、各製品の原価を個別に計算します。一方、総合原価計算法では、すべての製品の原価を合計して計算します。

- 個別原価計算法:各製品の原価を個別に計算

- 総合原価計算法:すべての製品の原価を合計して計算

- 計算結果:製造原価の合計額

製造原価の分析と改善

製造原価の分析と改善は、製造業において非常に重要です。原価分析では、製造原価の構成要素を分析して、原価の増加要因を特定します。一方、原価改善では、原価の増加要因を改善して、製造原価を削減します。

- 原価分析:製造原価の構成要素を分析

- 原価改善:原価の増加要因を改善

- 改善結果:製造原価の削減

原価計算における原価の構成要素は?

原価計算における原価の構成要素は、材料費、労務費、経費、減価償却費、およびその他の原価である。これらの原価要素は、製品の生産に直接関連するものと間接的に関連するものとに分けられる。

直接原価と間接原価

原価計算では、直接原価と間接原価という2つの概念が重要である。直接原価とは、製品の生産に直接関連する原価であって、特定の製品や工程に明確に帰属させることができるものを指す。一方、間接原価は、製品の生産に間接的に関連する原価であり、複数の製品や工程に共通するものを指す。

- 材料費:原材料や部品などの購入費用

- 労務費:労働者への給与や福利厚生などの人件費

- 経費:電気代、水道代、光熱費などの日常的なビジネス運営費用

減価償却費とその他の原価

減価償却費とは、固定資産を一定の期間にわたって減価償却することによって生じる費用を指す。これは、資産の経済的価値の減少に対応するものである。他の原価には、研究開発費、広告宣伝費、保険料などが含まれる。

- 減価償却費:固定資産の減価償却に伴う費用

- その他の原価:研究開発費、広告宣伝費、保険料など

- 特例的原価:例外的な損失や事故による損害など

原価計算における注意点

原価計算においては、正確なデータの収集と分析が重要である。誤ったデータや不完全な情報に基づいて原価を計算すると、誤った意思決定や悪影響が生じる可能性がある。また、原価計算の方法論や基準は、事業の特性や業界の慣行に応じて異なる場合がある。

- 正確なデータ収集:信頼性の高いデータを収集することの重要性

- 原価計算基準:事業の特性や業界の慣行に応じた基準の設定

- 意思決定への影響:原価計算の結果が意思決定に及ぼす影響

よくある質問

間接経費とは何か?

間接経費とは、製造活動に直接関与しない経費のことを指します。例えば、工場の賃料、設備の減価償却、管理部門の人件費などが挙げられます。これらの経費は、製造活動をサポートするための必要な支出ですが、具体的な製造プロセスに直接関与するものではありません。

間接経費と直接経費の違いは何ですか?

間接経費と直接経費の最大の違いは、製造活動への関与度にあります。直接経費は、原材料、労働力、製造設備など、製造活動に直接関与する経費を指します。一方、間接経費は、工場の保守、管理部門の人件費、研究開発など、製造活動をサポートするための必要な支出ですが、直接関与するものではありません。

間接経費を計算する方法は何ですか?

間接経費を計算するには、全体の経費から直接経費を差し引く必要があります。まず、全体の経費を把握し、次に直接経費を特定して、間接経費を算出します。間接経費は、原価計算や管理会計で重要な概念であり、正確に計算する必要があります。

間接経費を考慮する必要があるのはなぜですか?

間接経費を考慮する必要があるのは、製造原価を正確に算出するためです。間接経費を無視すると、製造原価が実際よりも低く算出され、営業利益が過大に算出される可能性があります。したがって、間接経費を考慮することで、より正確な経営判断を行うことができます。

間接経費に含まれる要素は何ですか?

間接経費に含まれる要素は、固定費と変動費があります。固定費には、工場の賃料、設備の減価償却など、一定期間の支出が含まれます。変動費には、管理部門の人件費、研究開発など、状況に応じて変動する支出が含まれます。