📊💼 金融機関にとって、内部統制報告書の作成は、重要なコンプライアンス上の義務です。この報告書は、金融機関が自社の内部統制の評価を行い、金融庁に提出するものであり、会社の内部統制の適切性を示すために役立ちます。

しかし、内部統制報告書の作成は、簡単なものではありません。適切な記載例や作成ポイントが明確でない場合は、報告書の内容が不十分となり、金融庁の指導を受けることになるリスクがあります。

この記事では、金融庁内部統制報告書の作成について解説し、記載例や作成ポイントを紹介します。この記事を読むことで、金融機関が内部統制報告書を作成する際の参考にできる情報を提供します。

Contents

金融庁内部統制報告書の記 MPS WHETHERcards ACCEPT フォーマットと作成ポイント

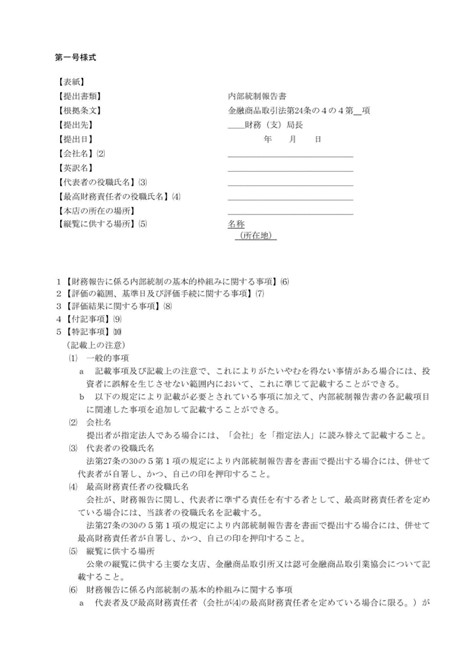

金融庁内部統制報告書は、金融機関が内部統制の状況を毎年報告することが義務付けられています。この報告書は、金融庁が金融機関の内部統制の状況を把握し、改善するための資料に使用されます。ここでは、金融庁内部統制報告書の記載例と作成ポイントについて解説します。

内部統制報告書のフォーマット

内部統制報告書のフォーマットは、次のようになっています。

| 項目 | 説明 |

|---|---|

| 報告書の表題 | 報告書の表題には、報告書の名称と報告期間を記載します。 |

| 内部統制の状況 | 内部統制の状況には、内部統制の目標、内部統制の状況、内部統制の改善に向けた取り組みなどを記載します。 |

| 内部統制の目標 | 内部統制の目標には、内部統制の目的と目標を記載します。 |

| 内部統制の評価 | 内部統制の評価には、内部統制の状況を評価し、改善すべき点を特定します。 |

| 内部統制の改善に向けた取り組み | 内部統制の改善に向けた取り組みには、内部統制の改善に向けた具体的な取り組みを記載します。 |

| 内部統制の状況の把握 | 内部統制の状況の把握には、内部統制の状況を把握するための手段を記載します。 |

内部統制報告書の作成ポイント

内部統制報告書の作成には、次のポイントに注意する必要があります。 内部統制の状況を正確に理解すること 内部統制の目標を明確に設定すること 内部統制の評価を客観的に行うこと 内部統制の改善に向けた具体的な取り組みを記載すること 内部統制の状況を把握するための手段を記載すること

内部統制報告書の記載例

内部統制報告書の記載例は、次のようになっています。 報告書の表題:内部統制報告書(2022年度) 内部統制の状況:当社は、内部統制の状況を毎年評価し、改善するための取り組みを行っています。 内部統制の目標:当社の内部統制の目標は、内部統制の状況を改善し、内部統制のリスクを軽減することです。 内部統制の評価:当社は、内部統制の状況を客観的に評価し、改善すべき点を特定しました。 内部統制の改善に向けた取り組み:当社は、内部統制の改善に向けた具体的な取り組みを行っています。 内部統制の状況の把握:当社は、内部統制の状況を把握するための手段として、定期的なモニタリングを行っています。

内部統制報告書の提出

内部統制報告書は、金融庁に提出する必要があります。提出期限は、通常毎年6月30日までです。

内部統制報告書の検査

金融庁は、内部統制報告書を検査し、金融機関の内部統制の状況を把握します。検査の結果に基づいて、金融庁は金融機関に改善命令を出すことがあります。

内部統制報告書の改善

金融機関は、内部統制報告書の結果に基づいて、内部統制の状況を改善する必要があります。改善すべき点を特定し、改善に向けた具体的な取り組みを実施する必要があります。

内部統制報告書に記載すべき事項は?

内部統制報告書に記載すべき事項は、以下の通りである。

内部統制の基本的枠組み

内部統制報告書には、企業が内部統制を確立し、維持するために取っている基本的枠組みを記載しなければならない。これには、内部統制の目的、範囲、担当責任者などが含まれる。

内部統制の目的と範囲

内部統制の目的と範囲を明確に記載する必要がある。これには、以下の事項が含まれる。

- 財務報告の正確性を確保するための内部統制の目的

- 財務報告の完全性を確保するための内部統制の目的

- 内部統制の範囲、すなわち、財務報告、経営活動、コンプライアンスなど

内部統制の担当責任者

内部統制の担当責任者を明確に記載する必要がある。これには、以下の事項が含まれる。

- 経営者の役割と責任

- 財務担当役員の役割と責任

- 内部統制担当部門の役割と責任

内部統制の評価と改善

内部統制の評価と改善について記載する必要がある。これには、以下の事項が含まれる。

- 内部統制の評価方法と基準

- 内部統制の改善計画と実施状況

- 内部統制の監視方法と結果

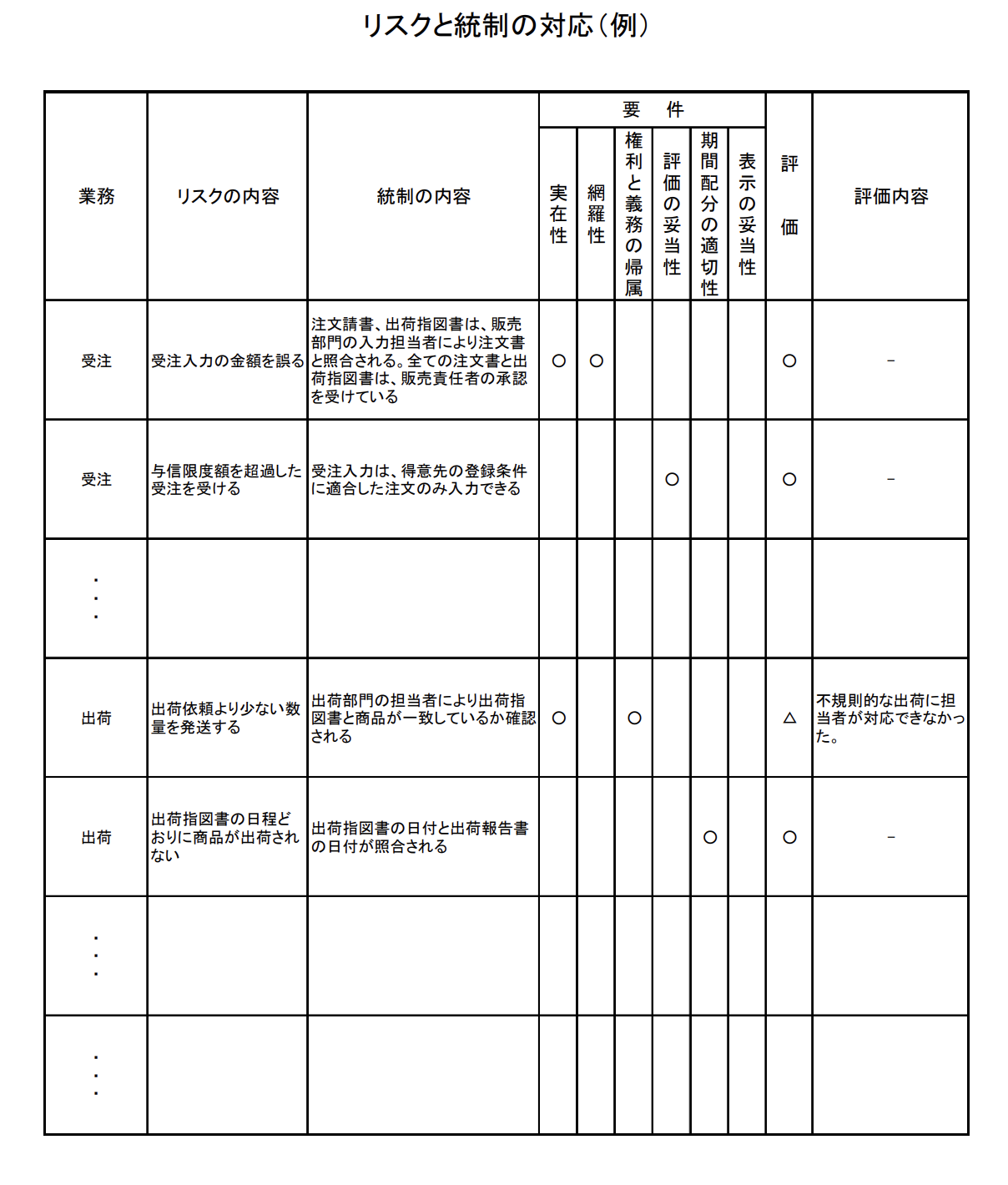

内部統制の3点セットは必須ですか?

内部統制の3点セットは、リスク管理、コンプライアンス、内部監査の3つの要素で構成されています。これらは、企業が自らの業務を適切に管理し、リスクを最小限に抑えるために必要なものです。

リスク管理の重要性

リスク管理は、企業が直面するさまざまなリスクを特定、評価、軽減するためのプロセスです。これには、戦略的リスク、運用上のリスク、財務的リスクなどが含まれます。リスク管理は、企業が潜在的なリスクを最小限に抑え、事業を安定的に運営するために不可欠です。

- リスクを特定し、評価する

- リスク軽減策を策定し、実施する

- リスク管理プロセスを継続的にモニタリングし、改善する

コンプライアンスの重要性

コンプライアンスは、企業が関連法規および規制に遵守するためのプロセスです。これには、法律、規制、業界標準などが含まれます。コンプライアンスは、企業が法的および規制上の要件を満たし、評判を維持するために不可欠です。

- 関連法規および規制を特定し、理解する

- コンプライアンスポリシーおよび手続きを策定し、実施する

- コンプライアンスを継続的にモニタリングし、改善する

内部監査の重要性

内部監査は、企業の内部統制を評価し、改善するためのプロセスです。これには、業務プロセス、リスク管理、コンプライアンスなどが含まれます。内部監査は、企業が内部統制を強化し、事業を改善するために不可欠です。

- 内部統制を評価し、改善する

- リスク管理およびコンプライアンスを評価し、改善する

- 内部監査結果を報告し、改善措置を実施する

内部統制に必要な3つのものは?

内部統制に必要な3つのものは、人物、機構、手続です。

1. 人物

内部統制には、適切な人物が必要です。人物とは、組織の構成員であり、業務を実施する人々を指します。内部統制を実施するには、以下の人物が必要です。

- 責任者:内部統制を実施する責任者が必要です。責任者は、内部統制の実施状況を監督し、改善策を提案する必要があります。

- 業務担当者:業務を実施する担当者が必要です。業務担当者は、内部統制の手続に従って業務を実施する必要があります。

- 内部管理者:内部管理者は、組織の内部統制を監視し、改善策を提案する必要があります。

2. 機構

内部統制には、適切な機構が必要です。機構とは、組織の構造であり、内部統制を実施するために必要なシステムやプロセスを指します。内部統制を実施するには、以下の機構が必要です。

- 組織構造:内部統制を実施するために必要な組織構造が必要です。組織構造には、責任者の役割や業務担当者の役割が明確に定義されている必要があります。

- システム:内部統制を実施するために必要なシステムが必要です。システムには、業務の管理やモニタリングのためのツールやソフトウェアが含まれます。

- プロセス:内部統制を実施するために必要なプロセスが必要です。プロセスには、業務の実施やモニタリングのための手順が含まれます。

3. 手続

内部統制には、適切な手続が必要です。手続とは、内部統制を実施するために必要な手順やプロセスを指します。内部統制を実施するには、以下の手続が必要です。

- 業務実施手順:内部統制を実施するために必要な業務実施手順が必要です。業務実施手順には、業務の実施方法や責任者の役割が明確に定義されている必要があります。

- モニタリング手順:内部統制を実施するために必要なモニタリング手順が必要です。モニタリング手順には、業務のモニタリング方法や責任者の役割が明確に定義されている必要があります。

- 改善計画:内部統制を実施するために必要な改善計画が必要です。改善計画には、内部統制の改善方法や責任者の役割が明確に定義されている必要があります。

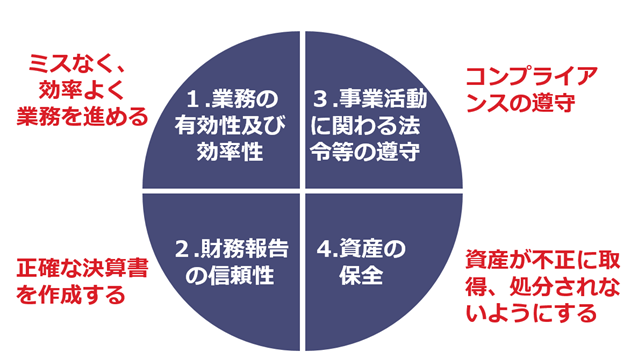

金融庁の内部統制とは?

金融庁の内部統制とは、金融機関が自身の業務を適切かつ効率的に運営するために実施する内部管理および監視の体系です。

内部統制の目的

内部統制の目的は、金融機関がリスクを管理し、法令遵守を確保し、顧客の信頼を維持することです。これは、金融機関が安定して安全な金融サービスを提供するために不可欠です。

内部統制の目的を達成するために、次のことが行われます。

- リスク管理:金融機関がリスクを特定、評価、管理するためのプロセスを実施します。

- 法令遵守:金融機関が法律、規則、規制を遵守するための内部規程を策定し、実施します。

- 内部監査:金融機関が内部監査を実施し、内部統制の有効性を評価します。

内部統制の構成要素

内部統制は、次の構成要素により構成されます。

内部統制の構成要素は、金融機関の内部統制を構成する基本的な要素です。これには、次のことが含まれます:

- 統制環境:金融機関の内部統制の基盤となる文化、価値観、倫理観です。

- リスク管理プロセス:金融機関がリスクを特定、評価、管理するためのプロセスです。

- 内部監査機能:金融機関が内部監査を実施し、内部統制の有効性を評価する機能です。

内部統制の評価

内部統制の評価は、金融機関が内部統制の有効性を評価するプロセスです。これには、内部監査、外部監査、規制当局の検査などが含まれます。

内部統制の評価には、次のことが含まれます:

- 内部監査:金融機関が内部監査を実施し、内部統制の有効性を評価します。

- 外部監査:金融機関が外部監査人に内部統制の有効性を評価させることがあります。

- 規制当局の検査:規制当局が金融機関の内部統制を検査し、適切な処置を取ることがあります。

よくある質問

金融庁 内部統制 報告書 記載例とは何か?

金融庁内部統制報告書記載例は、金融機関が金融庁に提出する内部統制報告書の作成例です。内部統制は、金融機関が自らの業務を適切に管理し、リスクを最小限に抑えるための一連の措置を指します。この報告書は、金融機関が内部統制の状況を金融庁に報告するために作成し、提出します。

金融庁 内部統制 報告書 記載例の作成ポイントは何か?

金融庁内部統制報告書記載例の作成ポイントは、内部統制の評価、リスクアセスメント、内部統制の整備状況、内部統制の評価結果等の項目を正確に記載することです。また、金融機関は、内部統制の目標、内部統制の責任者、内部統制の実施状況等の情報も記載しなければなりません。

金融庁 内部統制 報告書 記載例を作成する際に注意すべき点は何か?

金融庁内部統制報告書記載例を作成する際に注意すべき点は、正確性と透明性を確保することです。金融機関は、内部統制の状況を正確に記載し、金融庁のガイドラインに従って報告書を作成しなければなりません。また、金融機関は、報告書の内容を適切に検証し、内部統制の評価結果を正確に記載しなければなりません。

金融庁 内部統制 報告書 記載例の提出は義務付けられているか?

金融庁内部統制報告書記載例の提出は、金融機関に対して義務付けられています。金融機関は、毎年一定期間内に内部統制報告書を金融庁に提出しなければなりません。提出が遅れたり、不備がある場合は、行政処分を受ける可能性があります。

金融庁 内部統制 報告書 記載例の不備はどのような結果をもたらすか?

金融庁内部統制報告書記載例の不備は、金融機関に対して行政処分や内部統制の評価の低下等の結果をもたらす可能性があります。また、不備が判明した場合、金融機関は内部統制の整備を再度行わなければならず、業務の効率化が阻害される可能性があります。