📊営業権評価に困っている方、必読!営業権評価明細書の記載例について解説します。営業権評価は、事業の価値を把握する上で非常に重要です。しかし、実務では、評価方法や記載上の注意点がわからず、適切な評価が難しいというケースもあります。

この記事では、営業権評価明細書の記載例を紹介し、評価方法や記載上の注意点を詳しく解説します。また、実務で役立つポイントを取り上げて、営業権評価のノウハウを共有します。営業権評価に興味がある方、ぜひこの記事を読んでください。

以下では、営業権評価明細書の基本的な考え方から、記載例、評価方法、注意点などについて詳しく説明します。営業権評価の実務をより一層深く理解するためにも、これからご案内いたしますので、最後までお読みいただければ幸いです。

Contents

営業権評価明細書の記載例と評価方法

営業権評価明細書とは、企業の営業権の価値を評価するために作成される書類です。この書類には、企業の財務状況、業績、市場環境などを総合的に評価し、営業権の価値を算出するための詳細な情報が含まれます。

営業権評価の目的

営業権評価の目的は、企業の営業権の価値を客観的に評価することです。これにより、企業の価値をより正確に把握することができ、M&Aや企業再編の際に役立ちます。 営業権評価の目的は以下のとおりです。 企業の価値をより正確に把握するため M&Aや企業再編の際に役立つため 企業の財務状況と業績を総合的に評価するため

営業権評価の方法

営業権評価の方法には、以下の3つがあります。 1. 収益法:企業の収益をもとに営業権の価値を評価する方法です。 2. 比較法:同業他社との比較に基づいて営業権の価値を評価する方法です。 3. 原価法:企業の資産と負債の価値を合計し、営業権の価値を評価する方法です。

| 方法 | 特徴 | 長所 | 短所 |

|---|---|---|---|

| 収益法 | 企業の収益をもとに評価 | 評価が比較的容易 | 将来の収益の不確実性がある |

| 比較法 | 同業他社との比較に基づいて評価 | 評価がより客観的 | 比較対象となる企業が限られている |

| 原価法 | 企業の資産と負債の価値を合計し評価 | 評価がより正確 | 評価に必要な情報が多数必要となる |

営業権評価明細書の記載事項

営業権評価明細書には、以下の事項が記載される必要があります。 企業の基本情報(名称、所在地、設立日など) 財務状況(資産、負債、純資産など) 業績(売上高、経常利益、純利益など) 市場環境(市場規模、競争状況など) 評価方法と評価結果

営業権評価明細書の注意点

営業権評価明細書を作成する際には、以下の注意点があります。 評価方法の選択が適切かどうかを検討すること 評価に必要な情報が正確かどうかを検討すること 評価結果が妥当かどうかを検討すること

営業権評価明細書の実例

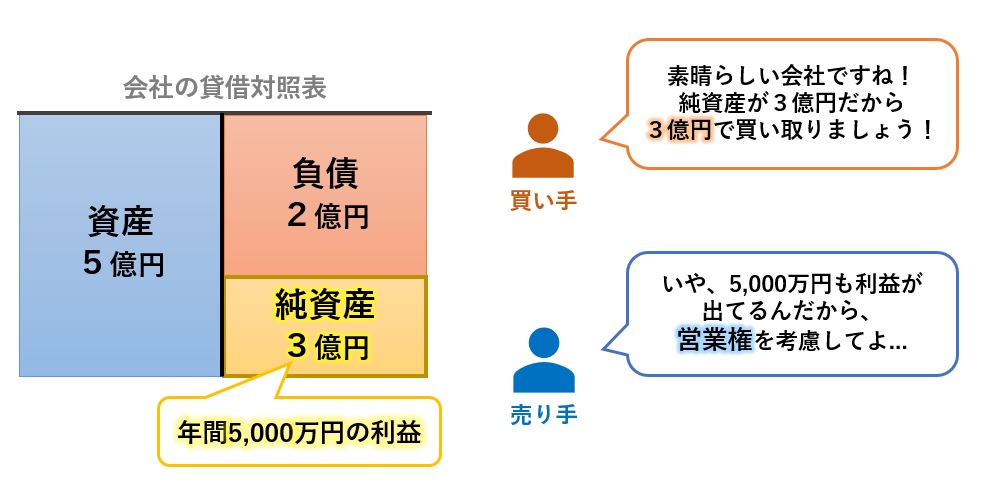

以下は、営業権評価明細書の実例です。 企業の基本情報 名称:株式会社ABC 所在地:東京都千代田区 設立日:2000年1月1日 財務状況 資産:10億円 負債:5億円 純資産:5億円 業績 売上高:20億円 経常利益:1億円 純利益:5000万円 市場環境 市場規模:100億円 競争状況:激烈 評価方法と評価結果 評価方法:収益法 評価結果:営業権の価値は10億円と評価されました。

| 項目 | 内容 |

|---|---|

| 企業の基本情報 | 株式会社ABC 東京都千代田区 2000年1月1日 |

| 財務状況 | 資産:10億円 負債:5億円 純資産:5億円 |

| 業績 | 売上高:20億円 経常利益:1億円 純利益:5000万円 |

| 市場環境 | 市場規模:100億円 競争状況:激烈 |

| 評価方法と評価結果 | 評価方法:収益法 評価結果:営業権の価値は10億円と評価されました。 |

営業権の評価方法は?

営業権の評価方法は、DCF法(Discounted Cash Flow法)、Comparable Company Analysis(類似会社分析)、およびプレミアム付与法の3つがあります。

DCF法(Discounted Cash Flow法)

DCF法は、将来のキャッシュフローを割り引いて現在価値を評価する方法です。この方法では、営業権の将来の収益を予測し、その予測に基づいて現在価値を計算します。DCF法の特点は、将来のキャッシュフローを明確に予測できるため、正確な評価が可能です。

- 将来のキャッシュフローを予測する

- 適切な割引率を決定する

- 現在価値を計算する

Comparable Company Analysis(類似会社分析)

類似会社分析は、同業他社の財務指標を比較して営業権の評価を行う方法です。この方法では、類似会社の時価総額やPER(株価収益率)などを比較し、営業権の評価額を決定します。類似会社分析の特点は、市場の評価を反映した評価額を算出できるため、実際の市場価値に近い評価が可能です。

- 類似会社を選択する

- 財務指標を比較する

- 評価額を決定する

プレミアム付与法

プレミアム付与法は、基準となる評価額にプレミアムを付与して営業権の評価を行う方法です。この方法では、基準となる評価額に、将来の成長性や独自性などの要素を考慮してプレミアムを付与し、評価額を決定します。プレミアム付与法の特点は、将来の成長性を反映した評価が可能です。

- 基準となる評価額を決定する

- プレミアムを決定する

- 評価額を決定する

営業権の価額はいくらですか?

営業権の価額は、企業の財務状況、業績、市場環境など様々な要因によって決定されます。一般的に、営業権の価額は、企業の収益性、成長性、リスク性などを考慮して評価されます。

営業権の価額の評価方法

営業権の価額を評価する方法には、収益還元法、市場比較法、DCF法などがあります。これらの方法では、企業の収益性、成長性、リスク性などを考慮して、営業権の価額を評価します。

- 収益還元法:企業の将来の収益を予測し、現在の価値に還元することで、営業権の価額を評価します。

- 市場比較法:同業他社の営業権の価額を比較して、自社の営業権の価額を評価します。

- DCF法:企業の将来のキャッシュフローを予測し、現在の価値に還元することで、営業権の価額を評価します。

営業権の価額の影響要因

営業権の価額は、企業の財務状況、業績、市場環境など様々な要因によって影響を受けます。以下は、営業権の価額の影響要因の一例です。

- 収益性:企業の収益性が高いほど、営業権の価額が高くなります。

- 成長性:企業の成長性が高いほど、営業権の価額が高くなります。

- リスク性:企業のリスク性が高いほど、営業権の価額が低くなります。

営業権の価額の評価の重要性

営業権の価額を評価することは、企業の財務戦略、M&Aなどにおいて非常に重要です。以下は、営業権の価額の評価の重要性の一例です。

- 財務戦略:営業権の価額を評価することで、企業の財務戦略を決定することができます。

- M&A:営業権の価額を評価することで、M&Aの際の企業の価値を決定することができます。

- 投資判断:営業権の価額を評価することで、投資家が企業に投資するかどうかの判断を支援することができます。

評価明細書とは何ですか?

評価明細書とは、評価対象者の能力、成果、居品等を評価し、その結果を明確に示すために作成される評価書類です。評価明細書には、評価対象者の成果目標、評価尺度、評価結果、評価理由等が記載されます。

評価明細書の目的

評価明細書の目的は、評価対象者の成果を明確に示すことです。これにより、評価対象者は自分の能力と成果を客観的に認識し、能力開発やキャリアアップに役立てることができます。また、評価明細書は、職場の人事評価や能力開発の基礎となるため、組織にとっても非常に重要な書類です。

- 評価対象者の能力と成果を明確に示す

- 評価対象者のキャリアアップを支援する

- 組織の人事評価と能力開発の基礎となる

評価明細書の内容

評価明細書には、評価対象者の成果目標、評価尺度、評価結果、評価理由等が記載されます。また、評価対象者の能力、知識、態度等を評価するための評価基準も記載されます。

- 成果目標

- 評価尺度

- 評価結果

- 評価理由

- 評価基準

評価明細書の利用方法

評価明細書は、評価対象者の能力開発やキャリアアップに役立てるために、評価対象者が自分の成果を客観的に認識するための自己評価に使用できます。また、職場の人事評価や能力開発にも活用できます。

- 自己評価に使用する

- 職場の人事評価に活用する

- 能力開発の基礎となる

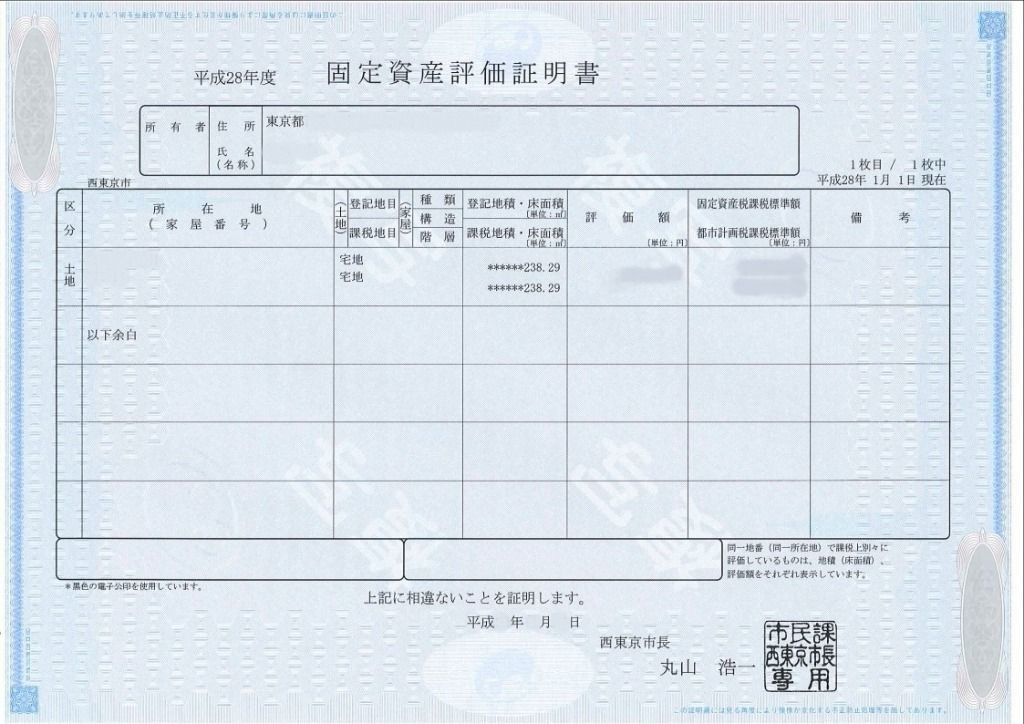

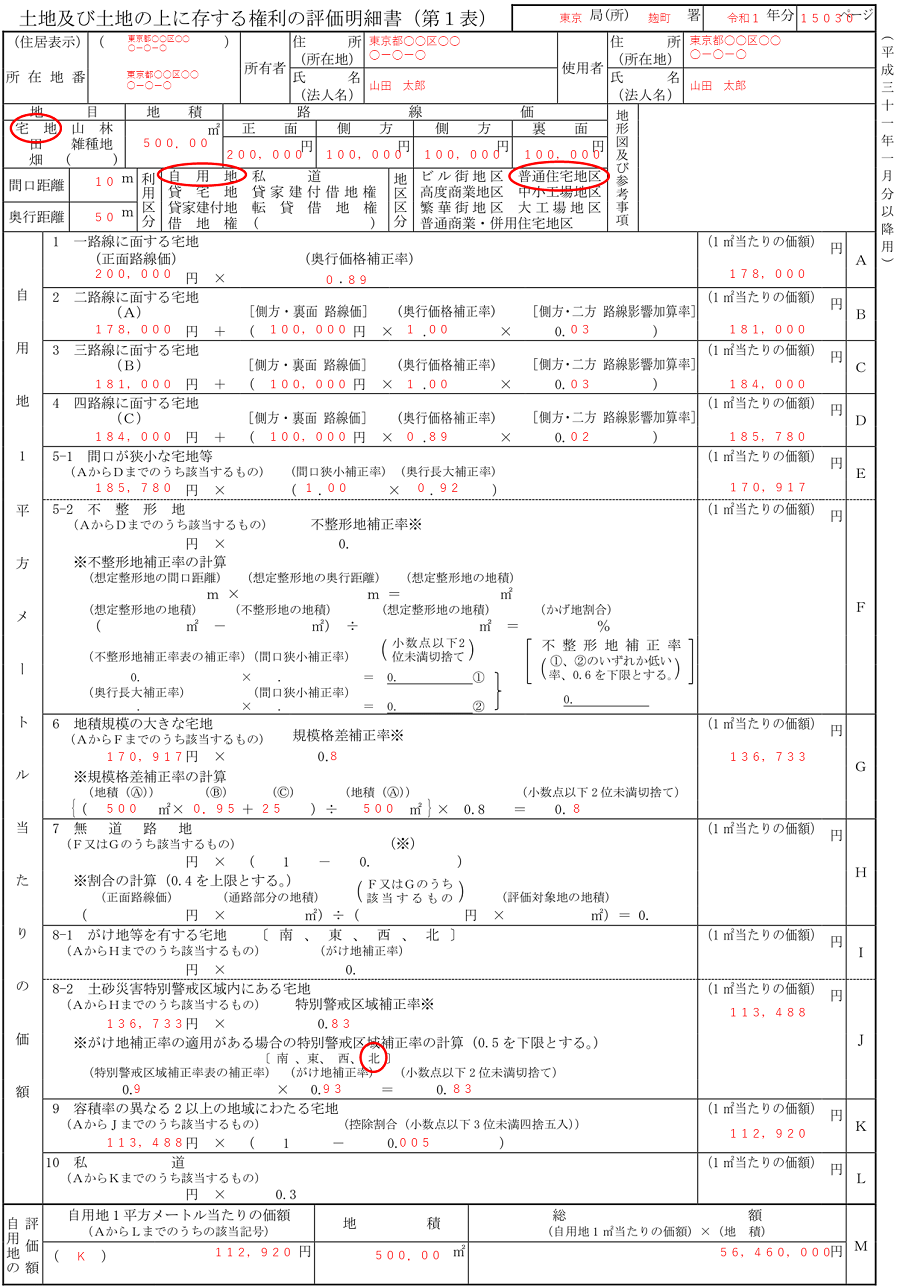

土地及び土地の上に存する権利の評価明細書とは?

土地及び土地の上に存する権利の評価明細書とは、土地や建物などの不動産の価値を評価するために作成される書類です。この書類には、不動産の価値を決定するための各种な要素が記載されています。

土地及び土地の上に存する権利の評価明細書の内容

土地及び土地の上に存する権利の評価明細書には、以下のような内容が記載されています。

- 土地の位置:土地の住所、地番、等

- 土地の面積:土地の広さ

- 土地の用途:土地の利用目的(例:住宅用、工業用、など)

- 土地の権利:土地に設定された権利(例:所有権、地上権、など)

- 評価額:土地の価値を表す金額

土地及び土地の上に存する権利の評価明細書の作成urpose

土地及び土地の上に存する権利の評価明細書は、以下のような目的で作成されます。

- 不動産取引:不動産の売買契約や賃貸契約の際に、不動産の価値を決定するために使用されます。

- 税務:不動産税の課税額を決定するために使用されます。

- 金融:不動産を担保にした融資の際に、不動産の価値を評価するために使用されます。

土地及び土地の上に存する権利の評価明細書の注意点

土地及び土地の上に存する権利の評価明細書を作成する際には、以下のような注意点があります。

- 正確性:評価額は正確に決定する必要があります。

- 客観性:評価は客観的に行う必要があります。

- 時限性:評価額は、評価時点での価値を反映している必要があります。

よくある質問

営業権評価明細書とは何か?

営業権評価明細書とは、企業の営業権を評価するために作成される書類です。企業の営業権とは、企業が営業活動を行うために必要な権利、すなわち、企業の価値を表す指標です。この書類には、企業の財務状況、営業活動の内容、市場分析などが記載され、評価方法に基づいて営業権の価値が算出されます。

営業権評価明細書に記載すべき事項は何か?

営業権評価明細書に記載すべき事項は、企業の財務状況、営業活動の内容、市場分析などです。具体的には、損益計算書、貸借対照表、キャッシュフロー計算書などの財務諸表、営業活動の内容や業績、市場の状況や競合他社との比較などが含まれます。また、評価方法に基づいて営業権の価値を算出するための根拠や理由も明記する必要があります。

営業権評価明細書の評価方法にはどのようなものがあるか?

営業権評価明細書の評価方法には、DCF法(Discounted Cash Flow法)、Comparable Company法、Precedent Transaction法などがあります。DCF法は、将来のキャッシュフローを割り引いて現在価値を算出する方法です。Comparable Company法は、類似の企業と比較して評価する方法です。Precedent Transaction法は、過去の取引事例を基に評価する方法です。これらの方法を選択する際には、企業の特性や市場の状況を考慮する必要があります。

営業権評価明細書を作成する際の注意点は何か?

営業権評価明細書を作成する際の注意点は、データの正確性と評価方法の妥当性です。データが不正確または不足している場合、評価結果が信頼できないものとなります。また、評価方法が不適切な場合も、評価結果が不正確になる可能性があります。さらに、評価結果を明記する際には、根拠と理由を明確にする必要があります。

営業権評価明細書はどのような場合に使用されるか?

営業権評価明細書は、M&A(合併・買収)や企業再編などの場合に使用されます。買収する側は、対象企業の営業権を評価するためにこの書類を使用します。また、企業再編の場合には、再編される enterprise の価値を評価するために使用されます。さらに、投資家や投資ファンドも、投資対象企業の価値を評価するためにこの書類を使用することがあります。