内部統制リスクは、企業が直面する様々なリスクの中で最も重要なものの一つです。📊企業の内部統制は、財務報告、コンプライアンス、リスク管理など、企業の経営活動の基盤を形成するものです。しかし、この内部統制が機能しない場合、企業は重大な損失や評判の失墜に直面する可能性があります。💸

この記事では、内部統制リスクの例を紹介し、企業が直面するリスクとその対応策について解説します。📝具体的には、内部統制の不備、財務報告の不正確さ、コンプライアンスの違反など、企業が直面する可能性のあるリスクについて詳しく説明します。さらに、そのようなリスクに効果的に対応するための内部統制の強化策についてもお話します。💪

企業がリスクを最小限に抑えて、安定した経営を繰り返すためには、内部統制の重要性を理解し、効果的な内部統制を構築することが不可欠です。🔒この記事を読んで、内部統制リスクの対応についての知識を深め、企業の安定した経営に役立ててください。📈

Contents

内部統制 リスク 例|企業が直面するリスクと対応策とは?

企業は、日常の業務遂行において様々なリスクに直面します。内部統制リスクは、企業の内部統制システムが適切に機能しないことにより生じるリスクであり、企業の財務報告、コンプライアンス、業務運営に重大な影響を及ぼす可能性があります。この記事では、内部統制リスクの例と企業が直面するリスクと対応策について説明します。

内部統制リスクの定義

内部統制リスクとは、企業の内部統制システムが適切に機能しないことにより生じるリスクです。内部統制システムとは、企業の財務報告、コンプライアンス、業務運営を適切に行うために設けられたシステムであり、リスク管理、コントロール、モニタリングの3つの要素から構成されます。

| 内部統制リスクの例 | 説明 |

|---|---|

| 財務報告リスク | 財務報告が不正確または不完全であるリスク |

| コンプライアンスリスク | 法律や規制に違反するリスク |

| 業務運営リスク | 業務の運営が不適切であるリスク |

| サイバーセキュリティリスク | サイバー攻撃による情報漏洩やシステム障害のリスク |

| 人為的エラーリスク | 人的エラーによるミスや事故のリスク |

| 自然災害リスク | 自然災害による損害や業務停止のリスク |

| 供給망リスク | 供給망の乱れによる部品や材料の不足のリスク |

| 顧客離れリスク | 顧客離れによる売上の減少のリスク |

内部統制リスクの原因

内部統制リスクは、様々な要因によって生じます。主な原因としては、以下のものがあります。 内部統制システムの不備:内部統制システムが不十分または不適切である場合 人的エラー:人的エラーによるミスや事故 サイバー攻撃:サイバー攻撃による情報漏洩やシステム障害 自然災害:自然災害による損害や業務停止 供給망の乱れ:供給망の乱れによる部品や材料の不足

内部統制リスクの影響

内部統制リスクが生じた場合、企業に重大な影響を及ぼす可能性があります。主な影響としては、以下のものがあります。 財務的損失:財務報告の不正確や不完全による損失 コンプライアンス違反:法律や規制に違反することによる罰金や損失 業務運営の障害:業務の運営が不適切であることによる生産性の低下や品質の低下 ブランドイメージの毀損:顧客離れによるブランドイメージの毀損

内部統制リスクへの対応策

内部統制リスクへの対応策としては、以下のものがあります。 内部統制システムの整備:内部統制システムを適切に整備し、リスク管理、コントロール、モニタリングの3つの要素を強化する リスクアセスメントの実施:リスクアセスメントを実施し、潜在的なリスクを特定する コントロールの実施:コントロールを実施し、リスクを軽減または排除する モニタリングの実施:モニタリングを実施し、リスクの発生を早期に検知する 従業員の教育・訓練:従業員の教育・訓練を実施し、内部統制リスクの意識を高める インシデント対応計画の策定:インシデント対応計画を策定し、リスク発生時の対応を明確にする

内部統制におけるリスクとは何ですか?

内部統制におけるリスクとは、経営目標の達成に影響を与える可能性のある出来事や状態のことを指します。リスク管理は、経営目標を達成するために不可欠な業務プロセスの一部です。

内部統制におけるリスクの種類

内部統制におけるリスクの種類は、戦略リスク、運用リスク、財務リスク、コンプライアンスリスクなどがあります。これらのリスクは、経営目標の達成に影響を与える可能性があります。

- 戦略リスク:経営戦略の変更や市場の変化によるリスクです。

- 運用リスク:業務プロセスの不備やシステムの障害によるリスクです。

- 財務リスク:財務状況の悪化や資金不足によるリスクです。

- コンプライアンスリスク:法令や規制の違反によるリスクです。

内部統制におけるリスクの特定

内部統制におけるリスクの特定は、経営目標の達成に影響を与える可能性のあるリスクを識別するプロセスです。このプロセスでは、リスクアセスメントや内部統制評価などの方法が使用されます。

- リスクアセスメント:リスクの発生可能性と影響度を評価する方法です。

- 内部統制評価:内部統制の有効性を評価する方法です。

- 業務プロセス分析:業務プロセスの不備や改善点を特定する方法です。

内部統制におけるリスクの対応

内部統制におけるリスクの対応は、特定されたリスクに対する対応策を実施するプロセスです。このプロセスでは、リスク対応計画や内部統制強化などの方法が使用されます。

- リスク対応計画:特定されたリスクに対する対応策を計画する方法です。

- 内部統制強化:内部統制を強化してリスクを軽減する方法です。

- モニタリング:リスクの発生状況を監視して対応策を修正する方法です。

内部統制における統制活動の具体例は?

内部統制における統制活動の具体例は、財務報告、業務運営、リスク管理などがあります。

財務報告における統制活動の例

財務報告における統制活動とは、財務諸表の正確性と信頼性を確保するために行われる活動です。具体的には、以下のような活動があります。

- 財務諸表の作成:財務諸表を作成する際に、会計基準や税法に従って作成すること。

- 財務諸表のレビュー:財務諸表をレビューして、正確性と信頼性を確保すること。

- 内部監査:内部監査によって、財務諸表の正確性と信頼性を確認すること。

業務運営における統制活動の例

業務運営における統制活動とは、業務を効率的かつ効果的に運営するために行われる活動です。具体的には、以下のような活動があります。

- 業務プロセスの標準化:業務プロセスを標準化して、効率性と品質を向上させること。

- 業務の自動化:業務を自動化して、効率性と精度を向上させること。

- パフォーマンスの評価:業務のパフォーマンスを評価して、改善すること。

リスク管理における統制活動の例

リスク管理における統制活動とは、リスクを管理して、損害を最小限に抑えるために行われる活動です。具体的には、以下のような活動があります。

- リスクの特定:リスクを特定して、優先順位を付けること。

- リスクの評価:リスクを評価して、損害の可能性を推定すること。

- リスクの対応:リスクに対応して、損害を最小限に抑えること。

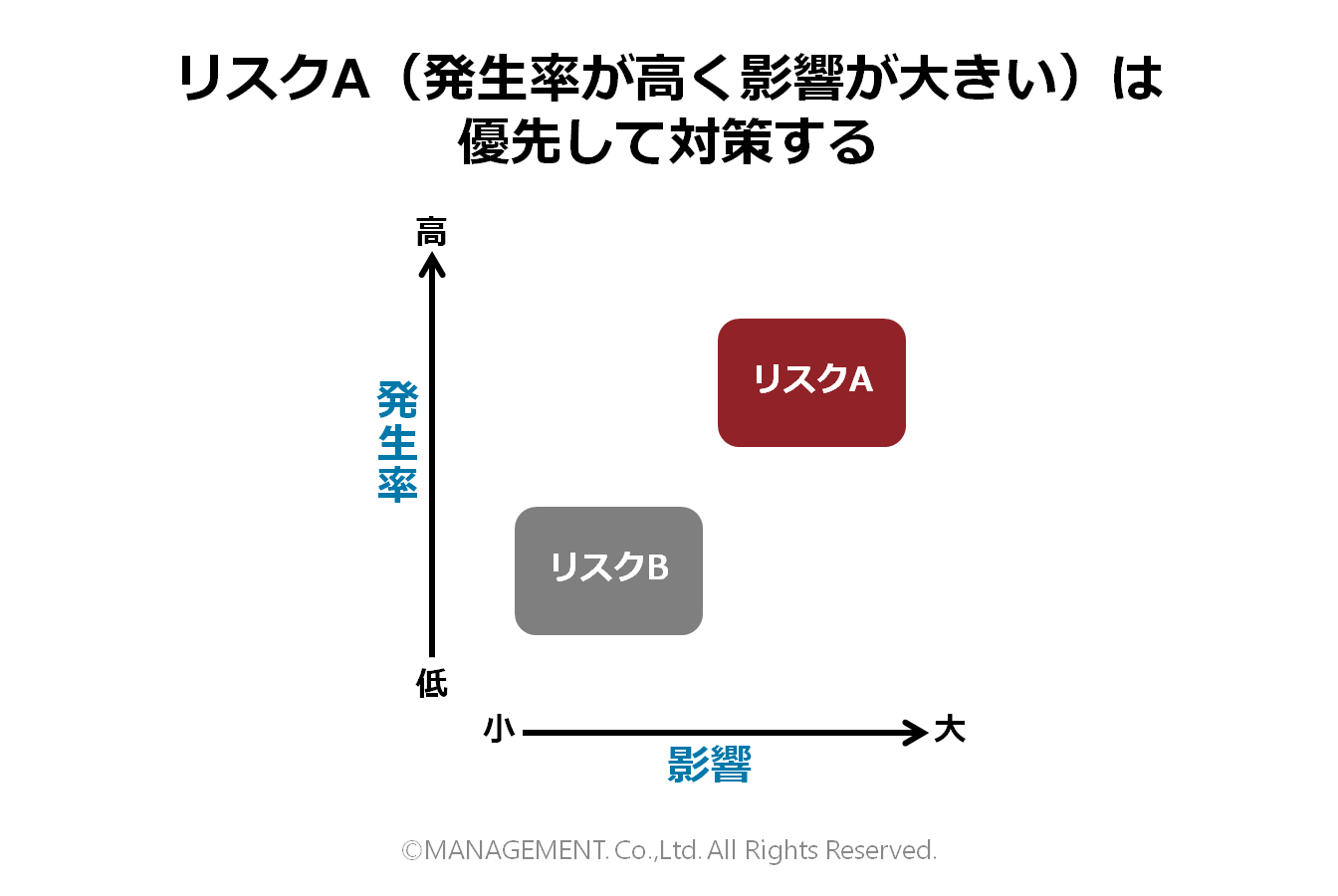

リスクマネジメントにおけるリスク対応の方法のうち、各種対策により、リスクの発生確率を下げることをなんというか?

リスクマネジメントにおけるリスク対応の方法のうち、各種対策により、リスクの発生確率を下げることをリスク緩和という。

リスク緩和の方法

リスク緩和には、以下のような方法がある。

- リスクを転嫁する:リスクを他者に転嫁することで、リスクの発生確率を下げることができる。

- リスクを共有する:リスクを他者と共有することで、リスクの発生確率を下げることができる。

- リスクを軽減する:リスクの影響を軽減することで、リスクの発生確率を下げることができる。

リスク緩和の効果

リスク緩和の効果には、以下のようなものがある。

- リスクの発生確率の減少:リスク緩和により、リスクの発生確率を下げることができる。

- 損失の軽減:リスク緩和により、損失を軽減することができる。

- 企業の安定性の向上:リスク緩和により、企業の安定性を向上させることができる。

リスク緩和の限界

リスク緩和には、以下のような限界がある。

- コストの増加:リスク緩和には、コストがかかることがある。

- リスクの転嫁の困難さ:リスクを転嫁することが困難な場合がある。

- リスクの予測の困難さ:リスクを予測することが困難な場合がある。

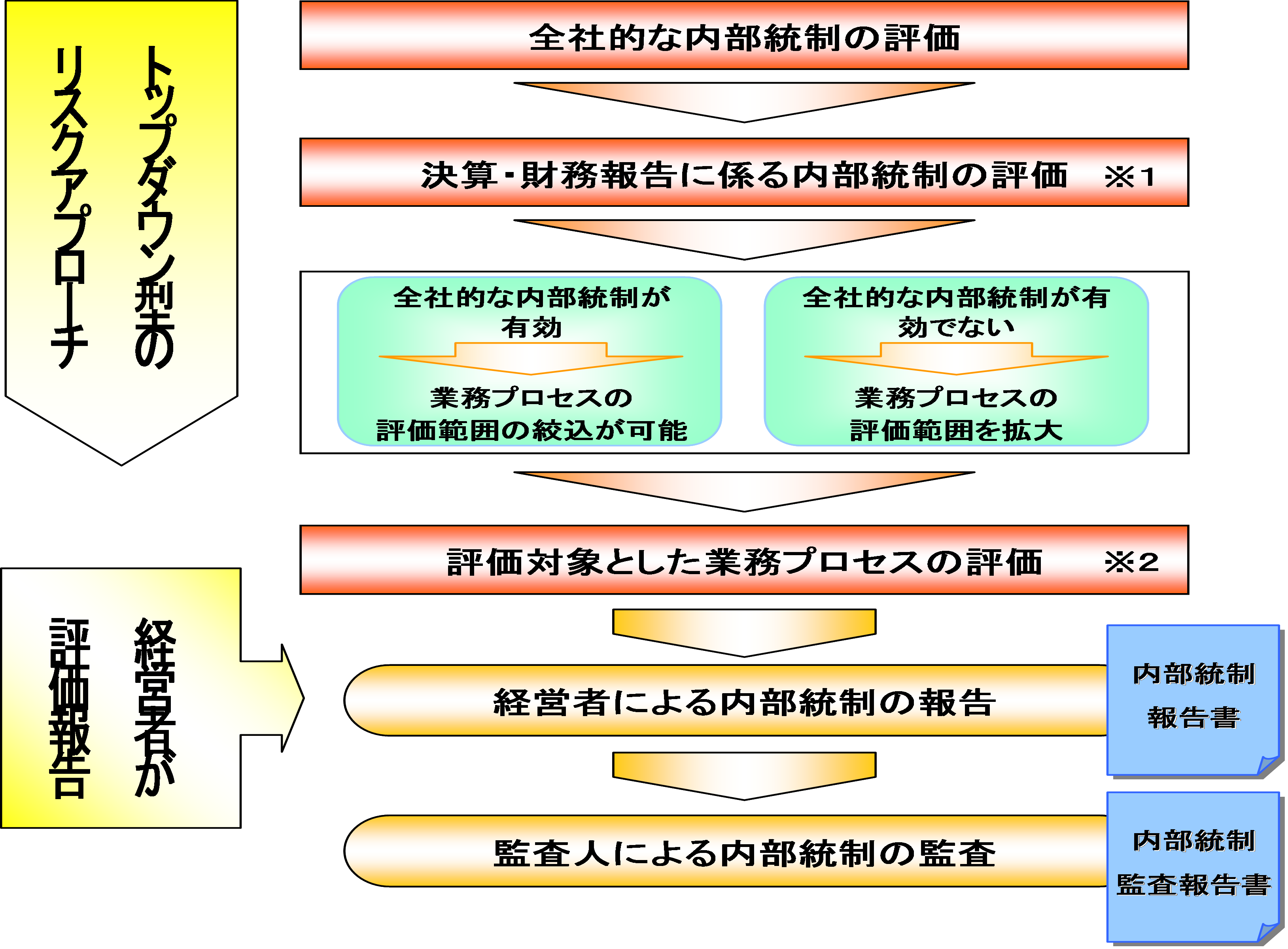

企業の内部統制とは何ですか?

企業の内部統制とは、企業が自らの経営活動において、リスクを認識、評価、対応するための仕組みです。内部統制の目的は、企業の経営目標を達成するために、効果的かつ効率的な経営活動を行うことです。

内部統制の構成要素

内部統制は、以下の5つの構成要素で構成されています。

- コントロール・環境:内部統制の基盤となる経営環境であり、企業の経営陣が内部統制を重視する姿勢や、従業員の意識を高めるための教育・訓練などが含まれます。

- リスク・アセスメント:企業が直面しているリスクを認識し、評価するためのプロセスであり、潜在的なリスクを特定し、その影響を評価します。

- コントロール・アクティビティ:認識されたリスクに対応するための具体的な措置であり、業務の標準化、機制化、チェック・バランスなどの手段を講じます。

- 情報・コミュニケーション:内部統制に関する情報を収集、分析、報告するための仕組みであり、関係者へのコミュニケーションも含まれます。

- モニタリング・アクティビティ:内部統制の有効性を定期的に評価し、改善するための活動であり、内部統制の問題点を特定し、是正します。

内部統制のメリット

内部統制を行うことで、以下のメリットが得られます。

- 経営リスクの軽減:内部統制により、潜在的なリスクを認識し、対応することができるため、経営リスクを軽減できます。

- 経営効率の向上:内部統制により、業務の標準化、機制化が進むため、経営効率が向上できます。

- コンプライアンスの確保:内部統制により、法令等の遵守を確保できます。

内部統制の限界

内部統制には、以下の限界があります。

- 完全なリスク排除は不可能:内部統制では、潜在的なリスクを認識し、対応することができますが、完全なリスク排除は不可能です。

- 内部統制は Snapshot 的:内部統制は、ある時点での状況を評価するものであり、将来のリスクに対応するためには、継続的な監視と改善が必要です。

- 内部統制の有効性は人的要素に依存:内部統制の有効性は、人的要素である従業員の意識や対応に依存します。

よくある質問

内部統制リスクとは何か?

内部統制リスクは、企業が経営を運営する際に直面するリスクの一種であり、不正行為や不当な財務報告などの内部統制上の問題が発生する可能性を指します。企業の経営者や従業員、取引先などの利害関係者が関与することで、企業の価値を毀損する可能性があります。したがって、企業は内部統制リスクを適切に管理し、内部統制システムを構築して、不正行為を防止し、不当な財務報告を避ける必要があります。

内部統制リスクの例を挙げてください。

内部統制リスクの例としては、従業員による横領や無許可の出金、財務報告の改ざんなどがあります。また、データ漏洩やサイバー攻撃などの情報リスクも内部統制リスクの一種です。さらに、取引先の不正行為や政府機関からの監査も内部統制リスクに該当します。これらのリスクを適切に管理するために、企業は内部統制システムを構築し、リスクアセスメントを実施する必要があります。

内部統制リスクを管理するための対応策は何ですか?

内部統制リスクを管理するためには、内部統制システムを構築することが第一です。これには、リスクアセスメントの実施、内部統制手続きの確立、監査委員会の設置などが含まれます。また、従業員教育やトレーニングを実施して、従業員に対して内部統制リスクの意識を向上させることも重要です。さらに、監査や評価を定期的に実施して、内部統制システムの有効性を評価する必要があります。これらの対応策を実施することで、企業は内部統制リスクを適切に管理し、コンプライアンスを確保することができます。