雑費 仕訳 例を学ぶことで、経営者や会計士が財務を健全に管理するための重要なステップに一歩近づくことができます。企業の財務健全性を保持するために、雑費の管理は不可欠です。ただし、雑費の仕訳は複雑で、非専門者には理解が難しい場合があります。

この記事では、勘定科目と仕訳の基本的な概念から始めて、雑費 仕訳 の例を通じて、実際の会計業務での応用について解説していきます。雑費を正しく管理することで、企業の財務を健全に保ち、将来の成長に寄与することができるでしょう。

雑費 仕訳 例|勘定科目と仕訳の実際

雑費は、企業が日常業務を行う際に発生するさまざまな費用を指します。仕訳は、会計上でこれらの費用を正確に記録するための重要なステップです。ここでは、雑費の仕訳例を紹介し、勘定科目と仕訳の実際について解説します。

雑費の種類と仕訳方法

雑費には、以下のような種類があります。 交通費 通信費 光熱費 水道料金 保険料 税金 その他の雑費 これらの費用は、以下のように仕訳します。

| 種類 | 仕訳方法 |

|---|---|

| 交通費 | 借: 交通費(費用)貸: 現金 |

| 通信費 | 借: 通信費(費用)貸: 現金 |

| 光熱費 | 借: 光熱費(費用)貸: 現金 |

| 水道料金 | 借: 水道料金(費用)貸: 現金 |

| 保険料 | 借: 保険料(費用)貸: 現金 |

| 税金 | 借: 税金(費用)貸: 現金 |

| その他の雑費 | 借: その他の雑費(費用)貸: 現金 |

勘定科目の設定と仕訳

勘定科目は、会計上で費用を分類するために使用されます。以下は、雑費の勘定科目の設定と仕訳の例です。 費用: 雑費の総額を表します。 交通費: 交通費の額を表します。 通信費: 通信費の額を表します。 以下は、勘定科目と仕訳の例です。

| 勘定科目 | 仕訳方法 |

|---|---|

| 費用 | 借: 費用貸: 現金 |

| 交通費 | 借: 交通費貸: 費用 |

| 通信費 | 借: 通信費貸: 費用 |

仕訳のタイミングと方法

仕訳は、費用が発生したときに実施する必要があります。以下は、仕訳のタイミングと方法の例です。 当月発生の費用: 当月末に仕訳する必要があります。 翌月発生の費用: 翌月末に仕訳する必要があります。 以下は、仕訳のタイミングと方法の例です。

| 仕訳のタイミング | 仕訳の方法 |

|---|---|

| 当月末 | 借: 費用貸: 現金 |

| 翌月末 | 借: 費用貸: 現金 |

雑費の予算管理と仕訳

雑費の予算管理は、会計上で重要です。以下は、雑費の予算管理と仕訳の例です。 予算の設定: 予算を設定する必要があります。 予算の管理: 予算を管理する必要があります。 以下は、雑費の予算管理と仕訳の例です。

| 予算の設定 | 予算の管理 |

|---|---|

| 予算の設定: XXX円 | 予算の管理: XXX円 |

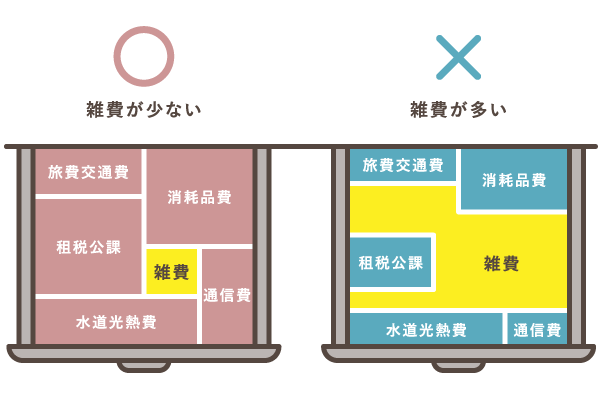

勘定科目の雑費の例は?

勘定科目の雑費の例は、次の通りです。

雑費の定義

雑費とは、事業活動に関連して発生した経費であり、勘定科目として扱われるものです。雑費は、事業活動の際に必要な経費であり、税法上も認められています。

- 交通料金:事業活動上、必要な交通機関の料金

- 通信料金:電話、インターネットなどの通信手段の料金

- 事務用品費:ペン、紙など、事務活動に必要な物品の費用

雑費の例

雑費の例としては、次のものがあります。

- 広告費:商品やサービスを宣伝するための費用

- 会議費:会議の開催にかかる費用

- 教育訓練費:従業員の教育訓練にかかる費用

雑費の管理

雑費を適切に管理することは、事業活動を円滑に進めるために非常に重要です。次の方法で雑費を管理することができます。

- 予算管理:予算を立てて、雑費を管理する

- 支出管理:支出を記録して、雑費を管理する

- 監査:雑費の監査を行って、不正を防ぐ

雑費の具体例は?

雑費の具体例は、以下のようになります。

雑費の定義

雑費とは、日常生活や業務において支出するいろいろな経費のことを指します。具体的には、食事代、交通費、消耗品代、通信費などが挙げられます。

雑費の種類

雑費には、いろいろな種類があります。以下は、具体例です。

- 食事代: 外食やお弁当、飲み物代などが含まれます。

- 交通費: 電車やバス、タクシー代などが含まれます。

- 消耗品代: 文房具や薬、化粧品などが含まれます。

雑費の管理方法

雑費を管理する方法としては、以下のようなものがあります。

- 家計簿をつける: 毎日の支出を記録することで、雑費を管理できます。

- 予算を立てる: 毎月の予算を立てて、支出をコントロールできます。

- 節約する: 不必要な支出を減らすことで、雑費を削減できます。

雑費の影響要因

雑費に影響を与える要員としては、以下のようなものがあります。

- 収入: 収入が増えると、雑費も増える傾向があります。

- 生活スタイル: 暮らし方によって、雑費が変わることがあります。

- 経済状況: 不景気など、経済状況が雑費に影響を与えることがあります。

雑費の削減方法

雑費を削減する方法としては、以下のようなものがあります。

- 無駄遣いをやめる: 不必要な支出をやめることで、雑費を削減できます。

- 自己管理を徹底する: 自分の支出をコントロールすることで、雑費を減らすことができます。

- 節約を心がける: 節約を意識することで、雑費を削減できます。

雑費の管理ツール

雑費を管理するツールとしては、以下のようなものがあります。

- アプリ: 携帯電話やスマートフォンで使用するアプリで、支出を管理できます。

- 家計簿:Paperベースの家計簿を使って、支出を記録できます。

- エクセル:コンピューターでエクセルを使って、支出を管理できます。

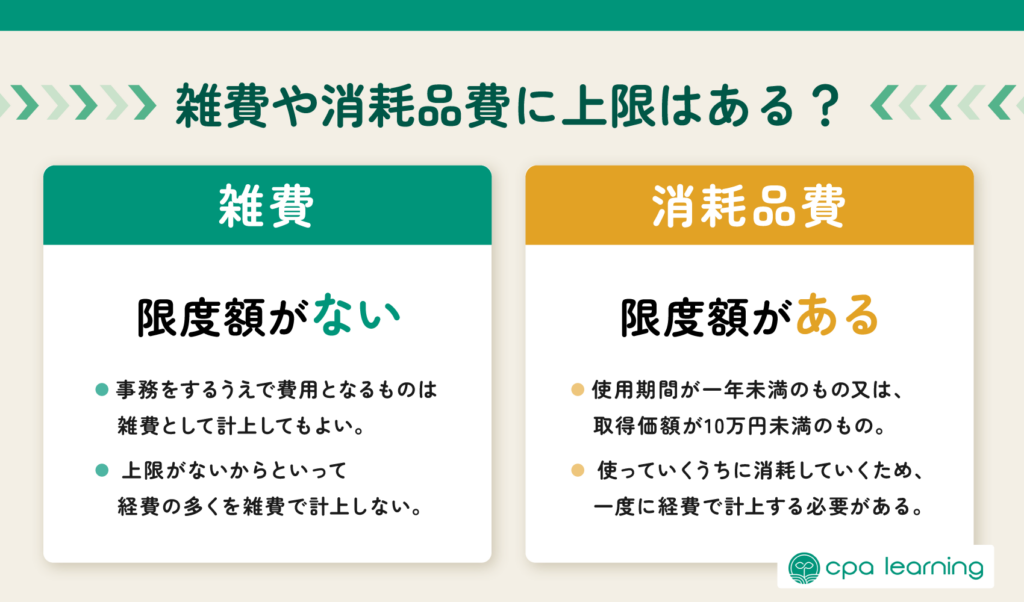

勘定科目の雑費と消耗品の違いは何ですか?

勘定科目の雑費と消耗品の違いは、企業の財務管理において重要な概念です。雑費は、日常の業務運営に必要な経費であり、消耗品は、業務の遂行に伴う消耗品の費用です。

雑費と消耗品の定義

雑費と消耗品は、どちらも企業の経費として認識されるが、その性質は異なります。雑費は、人件費、事務費、営業費などの日常の業務運営に必要な経費であり、消耗品は、原材料、燃料、消耗品などの業務の遂行に伴う消耗品の費用です。

- 雑費は、日常の業務運営に必要な経費です。

- 消耗品は、業務の遂行に伴う消耗品の費用です。

- 雑費と消耗品は、どちらも企業の経費として認識されるが、その性質は異なります。

雑費と消耗品の計上方法

雑費と消耗品の計上方法は、異なります。雑費は、収入に対応する経費として計上されますが、消耗品は、費用として計上されます。

- 雑費は、収入に対応する経費として計上されます。

- 消耗品は、費用として計上されます。

- 計上方法は、企業の財務状況に影響を及ぼします。

雑費と消耗品の管理方法

雑費と消耗品の管理方法は、重要です。企業は、雑費と消耗品を適切に管理することで、経費の削減と利益の増加を達成することができます。

- 雑費と消耗品を適切に管理することで、経費の削減と利益の増加を達成することができます。

- 企業は、雑費と消耗品を定期的に検討する必要があります。

- 管理方法は、企業の財務状況に影響を及ぼします。

お菓子の勘定科目は雑費ですか?

お菓子の勘定科目は、一般的に消耗品や福利厚生などであって、雑費ではありません。しかし、会社によっては、お菓子を接待経費や会議費として計上することがあります。

お菓子の勘定科目の例

お菓子の勘定科目は、会社の業種や会計方針によって異なります。以下は、お菓子の勘定科目の例です。

- 消耗品: お菓子を社員の福利厚生として購入する場合、消耗品として計上します。

- 福利厚生: お菓子を社 員の福利厚生として購入する場合、福利厚生として計上します。

- 接待経費: お菓子を接待用として購入する場合、接待経費として計上します。

お菓子の勘定科目による税務の影響

お菓子の勘定科目は、税務にも影響を及ぼすことがあります。以下は、お菓子の勘定科目による税務の影響の例です。

- 消耗品: 消耗品として計上したお菓子は、税務上の減価償却費として認められます。

- 福利厚生: 福利厚生として計上したお菓子は、税務上の損金として認められます。

- 接待経費: 接待経費として計上したお菓子は、税務上の特別損金として認められます。

お菓子の勘定科目の見直し

お菓子の勘定科目は、会社の会計方針や業種によって異なります。以下は、お菓子の勘定科目の見直しのポイントです。

- 会計方針: お菓子の勘定科目は、会社の会計方針に準拠する必要があります。

- 業種: お菓子の勘定科目は、会社の業種に応じて異なります。

- 税務: お菓子の勘定科目は、税務上の影響を考慮する必要があります。

よくある質問

雑費仕訳の仕方がわかりません。どうすればいいですか?

雑費仕訳の仕方は、経費や収益などの勘定科目に分類することから始めます。まず、仕訳する取引の内容を把握し、その性質に応じて適切な勘定科目を選択します。例えば、交通費や交際費などの経費は、「雑費」勘定科目に仕訳します。一方、雑収入や利息収入などの収益は、「雑収入」勘定科目に仕訳します。そうすることで、正確な会計処理が可能になります。

雑費勘定科目の仕訳例を教えてください。

雑費勘定科目の仕訳例としては、交通費の支払いを挙げることができます。例えば、会社の従業員が交通費として1万円を支払った場合、次のように仕訳します。 借入:雑費 1万円 貸出:現金 1万円 この仕訳により、会社の雑費勘定科目が増加し、現金勘定科目が減少します。

勘定科目「雑費」と「雑収入」の違いは何ですか?

雑費と雑収入は、ともに経費や収益を表す勘定科目ですが、その性質と処理方法は異なります。雑費は、会社の業務活動に関連する経費を表し、会社の利益を減少させるものです。一方、雑収入は、会社の業務活動に関連する収益を表し、会社の利益を増加させるものです。したがって、雑費は借入側に、雑収入は貸出側に仕訳します。

会計上の「雑費」の範囲はどこまでですか?

会計上の雑費の範囲は、会社の業務活動に関連する経費全般にわたります。特に、交通費、交際費、礼費などの経費は、雑費勘定科目に含まれます。しかし、会社の設備投資や研究開発費などの資本的支出は、雑費勘定科目に含まれないので注意が必要です。