現物出資は、企業が成長するための重要なステップの1つです。しかし、現物出資を行う際には、法的要件を満たすために、定款に必要な記載を行う必要があります。この記事では、現物出資定款記載例について詳しく解説し、現物出資の際に必要な定款記載のポイントを紹介します。

現物出資を行う際には、企業の価値を正確に評価し、出資者の権利を保護するために、定款に明確な記載を行う必要があります。しかし、定款の記載は、 enterpriseの実情に応じて千差万別です。したがって、現物出資を行う企業にとって、適切な定款記載の例を知ることは非常に重要です。

この記事では、現物出資定款記載例を詳しく解説し、現物出資の際に必要な定款記載のポイントを紹介します。現物出資を行う企業にとって、必読の記事です。📚💼

現物出資定款記載の例と必要な記載事項

現物出資は、会社の設立や増資の際に、現金以外の資産を出資することです。現物出資を行う場合、定款に必要な記載事項があります。ここでは、現物出資定款記載の例と必要な記載事項について説明します。

現物出資の定義と特徴

現物出資とは、会社の設立や増資の際に、現金以外の資産を出資することです。現物出資には、以下の特徴があります。 現金以外の資産を出資する 会社の設立や増資の際に行う 定款に必要な記載事項がある

| 現物出資の種類 | 説明 |

| 物的現物出資 | 土地、建物、機械など有形資産を出資する |

| 権的現物出資 | 特許権、実用新案権、商標権など無形資産を出資する |

| 債権的現物出資 | 債券、貸付金など債権を出資する |

現物出資定款記載の必要性

現物出資定款記載は、会社の設立や増資の際に必要です。現物出資定款記載には、以下の必要性があります。 会社の資産と負債を明確にする 株主の権利と義務を明確にする 会社の経営を円滑にする

| 現物出資定款記載の必要性 | 説明 |

| 会社の資産と負債の明確化 | 現物出資定款記載により、会社の資産と負債を明確にすることができる |

| 株主の権利と義務の明確化 | 現物出資定款記載により、株主の権利と義務を明確にすることができる |

| 会社の経営の円滑化 | 現物出資定款記載により、会社の経営を円滑にすることができる |

現物出資定款記載の例

現物出資定款記載の例は以下の通りです。 第1条 現物出資 1. 現物出資は、会社の設立や増資の際に、現金以外の資産を出資することです。 2. 現物出資には、物的現物出資、権的現物出資、債権的現物出資があります。 第2条 現物出資の種類 1. 物的現物出資は、土地、建物、機械など有形資産を出資することです。 2. 権的現物出資は、特許権、実用新案権、商標権など無形資産を出資することです。 3. 債権的現物出資は、債券、貸付金など債権を出資することです。

| 現物出資定款記載の例 | 説明 |

| 第1条 現物出資 | 現物出資の定義と種類を明確にする |

| 第2条 現物出資の種類 | 物的現物出資、権的現物出資、債権的現物出資の定義を明確にする |

現物出資定款記載の 注意点

現物出資定款記載には、以下の注意点があります。 定款に必要な記載事項を欠かさないようにする 記載事項を明確にして、会社の資産と負債を明確にする 株主の権利と義務を明確にする 会社の経営を円滑にする

| 現物出資定款記載の注意点 | 説明 |

| 定款に必要な記載事項を欠かさない | 定款に必要な記載事項を欠かさないようにする |

| 記載事項を明確にする | 記載事項を明確にして、会社の資産と負債を明確にする |

| 株主の権利と義務を明確にする | 株主の権利と義務を明確にする |

| 会社の経営を円滑にする | 会社の経営を円滑にする |

現物出資の定款記載は?

現物出資の定款記載は、出資の目的、出資の方法、および出資の価値を明確に記載する必要があります。

現物出資の目的

現物出資の目的は、企業の設立や事業の拡大に必要な資金調達を目的としています。したがって、定款記載には、出資の目的を明確に記載し、出資者の利益を保護する必要があります。

- 企業の設立に必要な資金調達

- 事業の拡大に必要な資金調達

- 新規事業の立ち上げに必要な資金調達

現物出資の方法

現物出資の方法には、物的出資と人的出資があります。物的出資とは、金銭や物品を出資することを指し、人的出資とは、労務や技術を出資することを指します。定款記載には、出資の方法を明確に記載し、出資者の義務を明確にする必要があります。

- 物的出資(金銭や物品)

- 人的出資(労務や技術)

- その他の出資方法(サービスやノウハウ)

現物出資の価値

現物出資の価値は、出資額と出資比率によって決まります。定款記載には、出資の価値を明確に記載し、出資者の権利を保護する必要があります。

- 出資額の決定

- 出資比率の決定

- 出資価値の評価方法

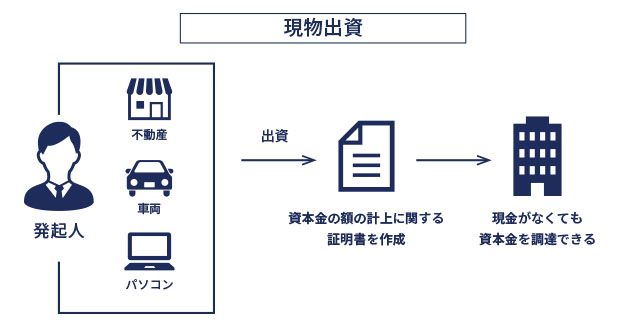

現物出資の具体例は?

現物出資とは、出資者が自己の持つ財産や資産を直接会社に出資することです。現物出資の特徴は、株式や金銭ではなく、物的価値を持つものを出資することです。

現物出資の例:不動産の出資

現物出資の一つの例として、不動産の出資が挙げられます。不動産の出資には、以下のような特徴があります。

- 土地や建物を出資することができます。

- 出資された不動産は会社の資産になります。

- 不動産の出資は株主総会での決議が必要です。

現物出資の例:機械や設備の出資

現物出資のもう一つの例として、機械や設備の出資が挙げられます。機械や設備の出資には、以下のような特徴があります。

- 製造業やサービス業などの会社でよく見られます。

- 出資された機械や設備は会社の製造やサービスのために使用されます。

- 機械や設備の出資は税務上、会社の資産として扱われます。

現物出資の利点と欠点

現物出資には以下のような利点と欠点があります。

- 利点:資金調達を容易にするとともに、会社の資産を増やすことができます。

- 欠点:出資されたものが会社で適切に利用されなければ価値が下がる可能性があります。

- 承継リスク:現物出資した株主が会社を承継するときにリスクとなることがあります

定款に記載すべき事項は?

定款に記載すべき事項は、株式会社の基本的な事項を定めるものです。

株式 indices FormsModule の持株会社および子会社の株主総会の議決権行使について、株主総会議決権を有する株主や持分の移転制限に関する事項も記載する必要があります。

定款の記載事項の種類

定款に記載すべき事項は、大きく分けて以下の3種類があります。

- 会社の目的と事業:会社の目的と事業の内容を記載します。

- 会社の構成:株主総会、取締役会、監査役会などの会社の構成要素を記載します。

- 株式に関する事項:株式の種類、発行可能株式総数、株主総会議決権を有する株主に関する事項を記載します。

定款の記載事項の具体例

定款に記載すべき事項を具体的に示すと、以下のようになります。

- 会社名と商号:会社の正式名称と日常使用する商号を記載します。

- 本店所在地:会社の本店が所在する場所を記載します。

- 代表取締役:会社を代表して業務を執行する取締役を記載します。

定款の変更手続き

定款に記載すべき事項を変更する場合、株主総会議決権を有する株主の同意を得る必要があります。具体的な手続きは以下のようになります。

- 変更の提案:取締役会が定款の変更を提案します。

- 株主総会の招集:株主総会を招集し、変更の提案を議案として提出します。

- 議決権行使:株主総会議決権を有する株主が議案に同意するか否かを決議します。

登記簿に現物出資は記載されますか?

現物出資は、会社の資本金を現物で出資することを指します。この場合、会社の資産として現物が加わりますが、登記簿に記載されるのは、現物出資に対応する株式の発行と引換えに、出資額が加算されることになります。つまり、現物出資が記載されるのではなく、現物出資に対応する株式の発行と引換えに、出資額が加算されたことを記載することになります。

現物出資の種類と登記簿の記載

現物出資には、物的現物出資と無形的現物出資があります。物的現物出資とは、土地、建物、機械など有形資産を出資することを指し、無形的現物出資とは、特許権、版権など無形資産を出資することを指します。

- 物的現物出資:土地や建物など有形資産を出資する場合、登記簿に記載されるのは対象資産の所有権が移動したことを示す記載となります。

- 無形的現物出資:特許権や版権などの無形資産を出資する場合、登記簿に記載されるのは対象資産の所有権が移動したことを示す記載となります。

- 現物出資と株式発行:現物出資に対応して株式が発行される場合、登記簿に株式の発行と引換えに、出資額が加算されたことを記載します。

登記簿に記載される現物出資の価値

現物出資の価値が登記簿に記載される場合は、通常、対象資産の評価額を基準とします。しかし、評価手法は資産の種類や会社の業界によって異なるため、評価額を計算する際には、会社の財務担当者や会計士などの専門家の支援が必要です。

- 資産評価額:対象資産の市場価値を評価し、評価額を登記簿に記載します。

- 評価手法:評価手法には、市場比較法、収益計算法、原価法などがあります。

- 専門家の支援:評価額の計算には、会社の財務担当者や会計士などの専門家の支援が必要です。

登 記簿に現物出資を記載しない場合の影響

現物出資を登記簿に記載しない場合、会社の株式の発行や資本金の計算に矛盾が生じる可能性があります。また、会社の財務構造や収益性を正確に把握できず、投資家や株主に対する説明責任を果たすことが困難になります。

- 会社の財務構造への影響:会社の資本金や配当金の計算に影響する可能性があります。

- 説明責任の不履行:投資家や株主に対する説明責任を果たすことが困難になります。

- 法的リスクの増大:法令順守の不備により、行政処分などの法的リスクが生じる可能性があります。

よくある質問

現物出資の定款記載はなぜ必要ですか?

現物出資の定款記載は、会社の設立や増資の際に現物出資が行われる場合、その内容を明確に定めなければならないため必要です。現物出資は、会社法第63条に基づいて行われ、会社設立の際に必要な出資手続きの一つです。この記載により、会社の創設者や株主が現物出資の内容を理解し、会社の財産価値を正確に把握することができます。

現物出資の定款記載に必要な事項は何ですか?

現物出資の定款記載には、現物出資の目的や対象財産などの基本情報だけでなく、会社と現物出資者との関係や出資額、および支払方法などの重要な事項が含まれなければなりません。また、評価方法や調整手続きなども明示されなければなりません。これにより、会社と株主、現物出資者の関係が明確になり、紛争防止にもなります。

現物出資の際に定款記載を怠った場合の影響は?

現物出資の際に定款記載を怠った場合、現物出資の有効性自体に影響が及ぶ可能性があります。例えば、会社法の違反を再生させることになるかもしれません。このような場合、株主総会の決議が無効となり、会社設立や増資の手続きに不正が発生する可能性があります。 更に、税務上の問題に発展する可能性もあり、会社の経営再生に重大な影響を及ぼす可能性があります。

現物出資の定款記載はいつまでに完了する必要がありますか?

現物出資の定款記載は、会社設立や増資の手続きが完了する前に完了し、登記簿謄本に記載されなければなりません。具体的には、会社設立の場合、会社設立登記簿に現物出資の定款記載した内容が記載されなければなりません。増資の場合も同様であり、増資登記簿に記載されなければなりません。

現物出資の定款記載は簿記上どのように扱われますか?

現物出資の定款記載は、簿記上資産として取り扱われます。つまり、現物出資の対象財産はその価値ごとに資産として反映されることになります。これにより、会社の財産構成が明確になり、資産の価値が正確に反映されることになります。簿記手続きにおいても、受入冊や財産目録などの重要な財務書類にこの内容が反映されます。