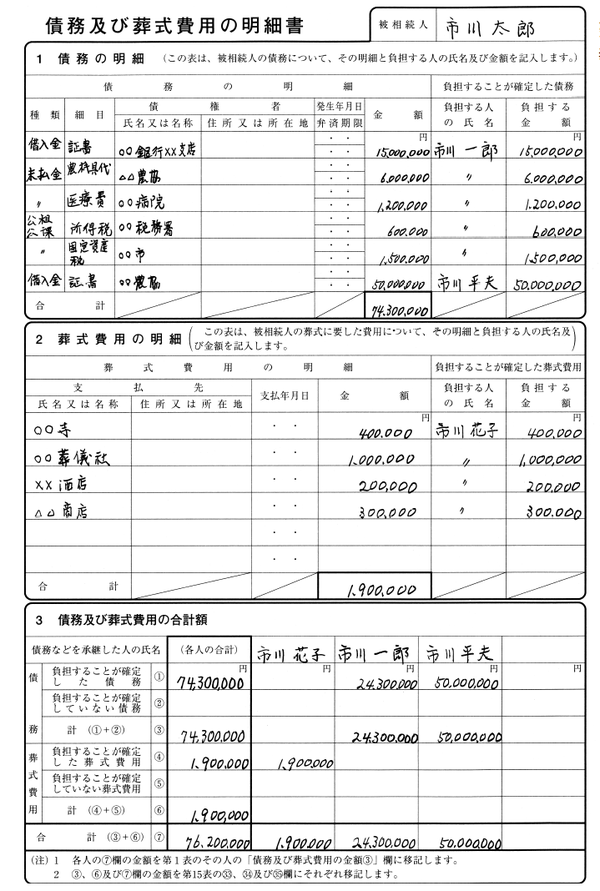

相続手続きを行う際、最も重要なステップのひとつは、債務及び葬式費用の明細書の作成です。この明細書は、故人が残した債務や葬式の費用をすべて記載し、相続税の計算に使用されます。しかし、明細書の記載例がわからず、悩んでいる方も多いでしょう。

この記事では、債務及び葬式費用の明細書の記載例を紹介し、相続手続きのプロセスをスムーズに進めるためのヒントを提供します。明細書の記載方法、相続税の計算方法、申告書類の提出先など、相続手続きの重要なポイントを解説していきます。相続手続きが必要な方は、ぜひこの記事をご覧ください。

Contents

債務及び葬式費用の明細書 記載例|相続手続き

相続手続きにおいて、債務及び葬式費用の明細書は非常に重要な書類です。この書類は、相続人や法律専門家が、相続財産の正確な価値を把握するために使用します。以下は、債務及び葬式費用の明細書の記載例と詳細な説明です。

債務の種類と記載方法

債務には、次のような種類があります。 金銭債務 物的債務 công務債務 債務を記載する際は、次の情報を明確にする必要があります。

| 債務の種類 | 債務の金額 | 債務の相手 | 債務の期限 |

|---|---|---|---|

| 金銭債務 | 100万円 | XXX銀行 | 2025年12月31日 |

| 物的債務 | 50万円相当の設備 | YYY株式会社 | 2026年6月30日 |

| 公務債務 | 20万円 | 地方税務局 | 2025年12月31日 |

葬式費用の種類と記載方法

葬式費用には、次のような種類があります。 葬儀費用 葬儀場費用 flowers費用 葬式費用を記載する際は、次の情報を明確にする必要があります。

| 葬式費用の種類 | 葬式費用の金額 | 葬式費用の相手 | 葬式費用の期限 |

|---|---|---|---|

| 葬儀費用 | 50万円 | 葬儀社 | 2025年12月31日 |

| 葬儀場費用 | 20万円 | 葬儀場 | 2025年12月31日 |

| flowers費用 | 10万円 | flower shop | 2025年12月31日 |

債務及び葬式費用の合計金額

債務及び葬式費用の合計金額は、次の表に示されています。

| 債務及び葬式費用の種類 | 債務及び葬式費用の金額 |

|---|---|

| 債務の合計 | 250万円 |

| 葬式費用の合計 | 80万円 |

| 合計金額 | 330万円 |

債務及び葬式費用の明細書作成の注意点

債務及び葬式費用の明細書を作成する際は、次の点に注意する必要があります。 正確な情報を記載する 債務及び葬式費用の種類を明確にする 金額と相手の情報を明確にする 期限を明確にする

債務及び葬式費用の明細書の提出

債務及び葬式費用の明細書は、相続手続きの際に提出する必要があります。提出先は、以下のようになります。 相続財産の管理者 法律専門家 裁判所

債務及び葬式費用の明細書の変更

債務及び葬式費用の明細書に変更がある場合、以下の手順に従う必要があります。 変更の内容を明確にする 変更の理由を明確にする 変更した明細書を提出する

葬式費用の明細書に記入する内容は?

葬式費用の明細書に記入する内容は、以下の通りである。

葬式費用の明細書は、葬式を行った後に作成する書類の一つである。葬式の費用を詳細に記載し、遺族や葬儀社などの関係者に提出する。以下の内容を記載するのが一般的である。

葬式費用の内訳

葬式費用の明細書には、葬式の費用の内訳を詳しく記載する必要がある。具体的には、以下の費用が含まれる。

- 葬儀場代:葬儀場の利用料金

- 葬儀社代:葬儀社のサービス料金

- 祭壇代:祭壇の設置や装飾などの費用

- 供物代:花、香、などの供物の購入費用

- 飲食代:葬式の際の飲食の提供費用

葬式費用の計算方法

葬式費用の計算方法には、以下の点に注意する必要がある。

- 消費税の計算:葬式費用には消費税が含まれるため、正確に計算する必要がある。

- 徴収金の計算:葬式費用のうち、遺族から徴収する金額を計算する必要がある。

- 控除金の計算:葬式費用のうち、葬儀社などの関係者から控除する金額を計算する必要がある。

葬式費用の明細書の重要性

葬式費用の明細書は、遺族や葬儀社などの関係者にとって非常に重要な書類である。以下の点に注意する必要がある。

- 透明性の確保:葬式費用の明細書には、葬式の費用を詳細に記載する必要がある。これにより、関係者に透明性のある報告が可能になる。

- 信頼性の確保:葬式費用の明細書は、関係者の信頼性を確保するために不可欠である。正確な記載が必要である。

- 紛争防止:葬式費用の明細書を正確に記載することで、後の紛争を防止できる。

相続税申告書に債務が書ききれない場合はどうすればいいですか?

相続税申告書に債務が書ききれない場合は、次のように対応する必要があります。

債務を記載するための別紙の提出

相続税申告書に債務を全て記載できない場合は、別紙を提出する必要があります。別紙には、債務の内容、額、発生日などを記載します。この場合、債務明細書と呼ばれる書類を提出する必要があります。

- 債務明細書には、債務の内容、額、発生日などを記載します。

- 債務明細書は、相続税申告書と一緒に提出する必要があります。

- 債務明細書の提出は、税務署長の承認を受けた場合にのみ有効です。

債務の軽減申請

相続税申告書に債務を全て記載できない場合は、債務の軽減申請を行うことができます。この場合、債務軽減申請書と呼ばれる書類を提出する必要があります。

- 債務軽減申請書には、債務の内容、額、軽減理由などを記載します。

- 債務軽減申請書は、相続税申告書と一緒に提出する必要があります。

- 債務軽減申請は、税務署長の承認を受けた場合にのみ有効です。

税務署長への相談

相続税申告書に債務を全て記載できない場合は、税務署長への相談を行うことができます。税務署長は、債務の内容、額、軽減理由などを調査し、債務の軽減申請の可否を決定します。

- 税務署長への相談は、相続税申告書の提出前に行う必要があります。

- 税務署長は、債務の内容、額、軽減理由などを調査し、債務の軽減申請の可否を決定します。

- 税務署長の決定は、最終的な決定であり、異議申し立てはできません。

相続税の計算で葬式費用は債務ですか?

相続税の計算において、葬式費用は債務として扱われることができます。ただし、これは一定の条件を満たす必要があります。具体的には、葬式費用が葬儀費用、死後の供養費、および弔慰財産の取得費用に限り、債務として扱うことができるということです。

相続税の計算で葬式費用を債務として扱う条件

相続税の計算で葬式費用を債務として扱うには、以下の条件を満たす必要があります。

- 葬式費用が実際に支出されたものであること。

- 葬式費用が相続人の費用として支出されたものであること。

- 葬式費用が相続税の対象となる財産から支出されたものであること。

相続税の計算で葬式費用を債務として扱う方法

相続税の計算で葬式費用を債務として扱うには、以下の方法を使用します。

- 葬式費用の明細書を作成すること。

- 葬式費用の領収書を取得すること。

- 葬式費用を相続税の申告書に記載すること。

相続税の計算で葬式費用を債務として扱う注意点

相続税の計算で葬式費用を債務として扱うには、以下の注意点に留意する必要があります。

- 葬式費用が過大である場合には、債務として扱うことができません。

- 葬式費用が相続税の対象となる財産から支出されていない場合には、債務として扱うことができません。

- 葬式費用の不正な取得や虚偽の申告は、相続税の申告書の不正として扱われます。

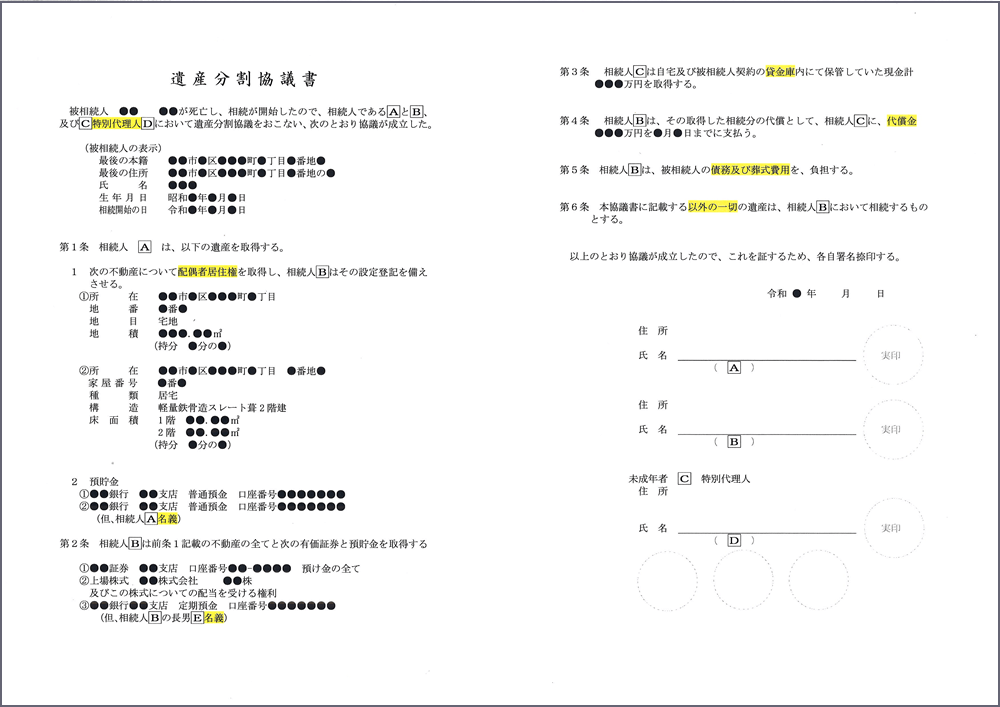

遺産分割協議書に葬儀費用は債務として記載する?

遺産分割協議書は、遺産の分割方法を定める書面です。一般的に、遺産分割協議書には、遺産の内容や分割方法、遺産を管理する人などが記載されます。しかし、葬儀費用についてはどうでしょうか。

葬儀費用は債務として記載する必要があるか

遺産分割協議書に葬儀費用を債務として記載する必要があるかどうかは、遺産の内容や分割方法によって異なります。一般的に、葬儀費用は遺産の管理人によって支払われますが、遺産分割協議書に記載しないと、遺産の分割時に問題が生じる可能性があります。したがって、遺産分割協議書に葬儀費用を債務として記載することが推奨されます。

- 遺産の管理人は、葬儀費用を支払う責任がある。

- 遺産分割協議書に葬儀費用を記載しないと、遺産の分割時に問題が生じる可能性がある。

- 遺産分割協議書に葬儀費用を債務として記載することで、遺産の管理が明確になる。

葬儀費用を債務として記載する方法

遺産分割協議書に葬儀費用を債務として記載する方法は、次のとおりです。

- 遺産分割協議書に、葬儀費用を債務として記載する。

- 葬儀費用の金額を明確に記載する。

- 葬儀費用を支払う方法を記載する。

葬儀費用を債務として記載する利点

遺産分割協議書に葬儀費用を債務として記載する利点は、次のとおりです。

- 遺産の分割時に、問題が生じる可能性が減る。

- 遺産の管理人が、責任を明確に理解できる。

- 遺産の分割が、円滑に進めることができる。

よくある質問

債務及び葬式費用の明細書とは何か

債務及び葬式費用の明細書とは、相続手続きにおいて、被相続人の債務や葬式費用を細かく記載した書類です。この書類は、相続税を計算する際に必要です。相続税を申告する際には、被相続人の財産や債務などを正確に記載する必要があります。

債務及び葬式費用の明細書に記載する内容は何か

債務及び葬式費用の明細書には、被相続人が生前負っていた債務や、葬式費用、その他の費用などを記載します。具体的には、住宅ローンや自動車ローンのような借入金、クレジットカードの未払い金、葬式費用、医療費などを記載します。これらの費用は、相続税を計算する際に控除されます。

債務及び葬式費用の明細書を用意する方法は何か

債務及び葬式費用の明細書を用意するには、被相続人の財産や債務などの書類を集める必要があります。具体的には、銀行や証券会社の口座明細書、ローンの借入金契約書、クレジットカードの明細書などが必要です。また、葬式費用なども領収書などで証明する必要があります。