📊 営業外費用とは、企業が主な事業活動以外に発生する費用を指します。決算書を読み解く上で、営業外費用の理解は非常に重要です。營業外費用は、企業の経営状況を正確に把握する上で、重要な指標となります。

💰 例えば、営業外費用には、支払利息や償却費などが含まれます。これらの費用は、企業の収益に直接影響を及ぼします。したがって、営業外費用を適切に管理することで、企業の収益を最大化することができます。

📈 本記事では、営業外費用の具体的な例や、それが決算書を読み解く上でどのように役立つかを詳しく解説します。続きを読んで、営業外費用の知識を身につけましょう!

営業外費用の例と決算書の読み方

営業外費用とは、企業の営業活動以外の費用を指します。決算書を読む上で、営業外費用の例とその読み方を知っておくことは非常に重要です。この記事では、営業外費用の例と決算書の読み方について解説します。

営業外費用の定義と例

営業外費用とは、企業の営業活動以外の費用を指します。具体的には、以下のような費用が含まれます。 営業外損失 投資損失 減価償却費 資本的支出 以下は、営業外費用の例を示した表です。

| 営業外費用の種類 | 説明 | 例 |

|---|---|---|

| 営業外損失 | 営業活動以外の損失 | Tokenizer 외국人との訴訟費用 |

| 投資損失 | 投資による損失 | 株式の売却による損失 |

| 減価償却費 | 資産の減価償却による費用 | 機械装置の減価償却費 |

| 資本的支出 | 資本的支出による費用 | 新規事業への投資 |

| 利息費用 | 借入金の利息による費用 | 銀行借入金の利息費用 |

| 租税費用 | 租税による費用 | 法人税の支払い |

| その他の費用 | 上記以外の費用 | 雑費 |

決算書における営業外費用の記載

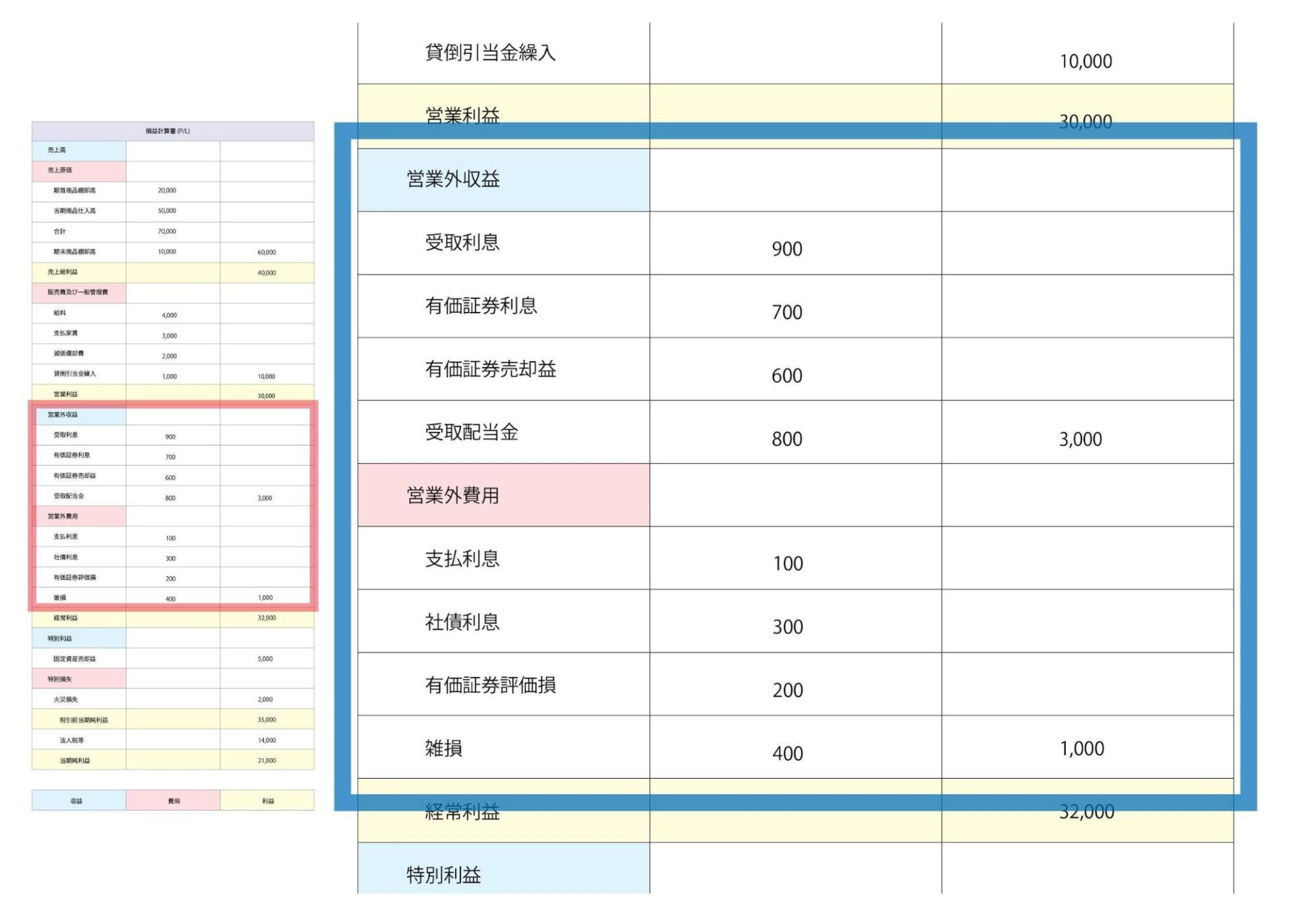

決算書では、営業外費用は損益計算書に記載されます。損益計算書では、営業外費用は営業損益と区別して記載されます。 以下は、損益計算書における営業外費用の記載例を示した表です。

| 損益計算書の項目 | 金額 |

|---|---|

| 営業収益 | 100,000円 |

| 営業費用 | 80,000円 |

| 営業利益 | 20,000円 |

| 営業外費用 | 10,000円 |

| 税引前利益 | 10,000円 |

| 法人税 | 2,000円 |

| 純利益 | 8,000円 |

営業外費用の分析

営業外費用の分析は、企業の財務状況を理解する上で非常に重要です。営業外費用の分析を行うことで、企業の収益性と支出の構造を明らかにすることができます。 以下は、営業外費用の分析例を示した表です。

| 営業外費用の種類 | 金額 | 前年比 |

|---|---|---|

| 営業外損失 | 5,000円 | 10% |

| 投資損失 | 3,000円 | 20% |

| 減価償却費 | 2,000円 | 15% |

| 資本的支出 | 1,000円 | 5% |

| 利息費用 | 1,500円 | 10% |

| 租税費用 | 1,000円 | 5% |

| その他の費用 | 500円 | 0% |

営業外費用の管理

営業外費用の管理は、企業の財務状況を改善する上で非常に重要です。営業外費用を適切に管理することで、企業の収益性と支出の構造を改善することができます。 以下は、営業外費用の管理例を示した表です。

| 営業外費用の種類 | 管理方法 |

|---|---|

| 営業外損失 | 損失の原因を特定し、改善策を実施する |

| 投資損失 | 投資のリスクを特定し、ヘッジを実施する |

| 減価償却費 | 資産の減価償却を適切に管理する |

| 資本的支出 | 投資の収益性を特定し、投資を最適化する |

| 利息費用 | 借入金の利息を適切に管理する |

| 租税費用 | 租税の負担を軽減するために、税務を適切に管理する |

| その他の費用 | 費用を特定し、削減策を実施する |

営業外費用の税務

営業外費用の税務は、企業の財務状況を理解する上で非常に重要です。営業外費用の税務を適切に管理することで、企業の税務負担を軽減することができます。 以下は、営業外費用の税務例を示した表です。

| 営業外費用の種類 | 税務方法 |

|---|---|

| 営業外損失 | 損失を税務控除する |

| 投資損失 | 投資損失を税務控除する |

| 減価償却費 | 減価償却費を税務控除する |

| 資本的支出 | 投資を税務控除する |

| 利息費用 | 借入金の利息を税務控除する |

| 租税費用 | 租税を税務控除する |

| その他の費用 | 費用を税務控除する |

営業外費用の例は?

営業外費用とは、企業が営業活動以外の活動に要した費用を指します。主な営業外費用の例は以下の通りです。

1. 事務所費用

事務所費用とは、企業が事務所を維持するために要する費用を指します。事務所費用には、賃料、光熱費、水道料金、事務用品費、通信費、設備費などがあります。

- 賃料:事務所を借りる際に支払う費用です。

- 光熱費:事務所の電気代、ガス代、水道代などです。

- 事務用品費:事務所で使用する物品の購入費用です。

2. 人事費用

人事費用とは、企業が従業員に対して支払う給与、賞与、福利厚生費などを指します。人事費用は、従業員の労働に対する対価として支払われます。

- 給与:従業員に対して毎月支払う給与です。

- 賞与:従業員の業績に対して支払う賞与です。

- 福利厚生費:従業員の福利厚生に要する費用です。

3. 研究開発費用

研究開発費用とは、企業が新しい製品や技術を開発するために要する費用を指します。研究開発費用には、研究員の給与、設備費、材料費などがあります。

- 研究員の給与:研究員に対して支払う給与です。

- 設備費:研究開発に必要な設備の購入費用です。

- 材料費:研究開発に必要な材料の購入費用です。

決算書で「営業外費用」とは何ですか?

決算書で「営業外費用」とは、企業が営業活動以外の目的で支出した費用のことです。営業外費用には、利息費、税金、寄付金、損害賠償などが含まれます。

営業外費用の種類

営業外費用には様々な種類があります。以下は、主な営業外費用の種類です。

- 利息費: 借入金の利息、手形の割引料、手数料など

- 税金: 企業が支払う税金、例えば法人税、消費税、固定資産税など

- 寄付金: 企業が寄付した金額、例えば社会貢献活動、災害救援活動など

営業外費用の会計処理

営業外費用は、会計上で費用として処理されます。費用は、企業の損益計算書に記載されます。営業外費用は、通常、損益計算書の営業外費用欄に記載されます。

- 費用の認識: 営業外費用は、実際に支出された時点で認識されます

- 費用の計上: 営業外費用は、損益計算書に計上されます

- 費用のclassName: 営業外費用は、流動資産または固定資産に分類されます

営業外費用の分析

営業外費用は、企業の収益性と効率性を分析する上で重要です。営業外費用を分析することで、企業の経営効率性を評価することができます。

- 営業外費用率: 営業外費用を売上高で割った値

- 営業外費用構造比: 営業外費用の構成要素を分析する値

- 営業外費用異動: 営業外費用の増減を分析する値

営業外費用の科目一覧は?

営業外費用の科目一覧は、次のようになっています。

人件費

人件費は、会社の従業員に対する給与、福利厚生、雇用者の負担金などを指します。これには、給与、ボーナス、社用車の使用料、バスや電車の定期券の購入などが含まれます。人件費は業務の運営に必要な経費であり、営業外費用の中では最も大きな割合を占めています。

- 給与: 従業員に対する給与は、基本給、勤務手当、家族手当などが含まれます。

- ボーナス: 従業員に対するボーナスは、業績に応じて支払われることが多いです。

- 福利厚生: 従業員の保険料、厚生年金保険料などが含まれます。

事務費

事務費は、会社の運営に必要な経費であり、事務用品、郵便料金、電気代などが含まれます。これには、ペンの購入、パソコンのメンテナンス、電話料金などが含まれます。事務費は、営業外費用の中では比較的小さな割合を占めていますが、業務の運営に必要な経費です。

- 事務用品: ペン、鉛筆、紙などが含まれます。

- 郵便料金: 手紙や荷物の送金に必要な経費です。

- 電気代: 会社で使用する電気の料金です。

減価償却費

減価償却費は、会社が所有する資産の価値の減少を計上する費用です。これには、建物、機械、自動車などが含まれます。減価償却費は、資産の価値の減少を計上するために必要な経費であり、営業外費用の中では重要な割合を占めています。

- 建物: 会社が所有する建物の価値の減少を計上する費用です。

- 機械: 会社が所有する機械の価値の減少を計上する費用です。

- 自動車: 会社が所有する自動車の価値の減少を計上する費用です。

決算書を見てわかることは何ですか?

決算書を見てわかることは、会社の財務状況や経営成果、将来の予測などです。

決算書でわかる財務状況

決算書には、会社の資産、負債、純資産の状況が記載されています。これにより、会社の財務基盤や経営リスクを評価することができます。

- 資産: 現金、商品、不動産など会社が所有する資産の状況がわかります。

- 負債: 借金、未払い金など会社が負っている負債の状況がわかります。

- 純資産: 株主資本、利益剰余金など会社の純資産の状況がわかります。

決算書でわかる経営成果

決算書には、会社の売上高、経常利益、純利益などの経営成果が記載されています。これにより、会社の収益力や利益率を評価することができます。

- 売上高: 会社の売上高の状況がわかります。

- 経常利益: 会社の経常利益の状況がわかります。

- 純利益: 会社の純利益の状況がわかります。

決算書でわかる将来の予測

決算書には、会社の将来の予測が記載されています。これにより、会社の(‘:’,)成長性や将来のリスクを評価することができます。

- 将来の予測: 会社の将来の予測がわかります。

- 成長性: 会社の成長性の状況がわかります。

- 将来のリスク: 会社の将来のリスクの状況がわかります。

よくある質問

営業外費用とは何か?

営業外費用とは、営業活動とは直接関係のない費用のことを指します。たとえば、社債の発行に伴う費用、株式の発行に伴う費用などが営業外費用に該当します。これらの費用は、会社の経営活動に伴う費用ではあるが、直接的な営業活動とは関係がないため、営業外費用として区別されます。

営業外費用の例を挙げてください。

営業外費用の例としては、社債発行手数料、株式発行手数料、社債利息、株式売却損などが挙げられます。また、会社が合併や吸収合併を行う際に発生する費用も営業外費用に該当します。これらの費用は、会社の財務状況に影響を与えるため、会社の経営者が注目する必要があります。

営業外費用は決算書にどのように表示されますか?

営業外費用は、損益計算書に「営業外費用」という項目で表示されます。この項目には、営業外費用の合計額が表示されます。さらに、附属明細書には、営業外費用の内訳が表示されます。これにより、会社の経営者や投資家は、会社の営業外費用の詳細を確認できます。

営業外費用の管理にはどのような意義がありますか?

営業外費用の管理には重要な意義があります。営業外費用を適切に管理することで、会社の経営効率を向上させることができます。また、営業外費用を把握することで、会社の財務状況をより正確に理解することができます。これにより、会社の経営者は、会社の経営戦略をより効果的に立てることができます。