債務整理は、借金問題を解決するための重要なステップです。多くの人が、借金の返済に苦労し、財務の負担に悩まされています。しかし、適切な債務整理を行うことで、借金を整理し、財務の安定を取り戻すことができます。

この記事では、債務整理の種類と流れについて解説します。借金問題に悩んでいる方にとって、債務整理は最も効果的な解決策の一つです。債務整理のプロセスを理解することで、借金問題を解決し、新しいスタートを切ることができます。

では、債務整理の詳細について見ていきましょう。借金問題を解決し、財務の自由を取り戻すための第一歩は、ここから始まります。💸📈

債務整理の種類と流れを解説

債務整理は、借金問題を解決するために行われる手続きです。債務整理にはいくつかの種類があり、それぞれの流れと特徴を理解することで、借金問題を解決することができます。

債務整理の種類

債務整理には、以下の種類があります。 個人再生 企業再生 破産手続き

| 種類 | 内容 | 対象者 |

|---|---|---|

| 個人再生 | 個人の借金を整理する手続きです。 | 個人の借金者 |

| 企業再生 | 企業の借金を整理する手続きです。 | 企業の借金者 |

| 破産手続き | 借金を返済できない場合にのみ行われる手続きです。 | 個人の借金者もしくは企業の借金者 |

| 自力整理 | 借金者が自ら借金を整理する手続きです。 | 個人の借金者 |

| 信託整理 | 信託会社が借金を整理する手続きです。 | 個人の借金者 |

| 債務管理計画 | 借金者が借金を整理するための計画を立てる手続きです。 | 個人の借金者 |

| 債務整理のアウトソーシング | 専門の会社が借金を整理する手続きです。 | 個人の借金者もしくは企業の借金者 |

債務整理の流れ

債務整理の流れは、以下のようになります。 1. 借金の申告:借金者が債権者に借金の申告を行う。 2. 債権者の協議:債権者が債務整理の条件を協議する。 3. 債務整理の認可:裁判所が債務整理の認可を行う。 4. 債務整理の実施:債務整理の認可を受けて、債務整理を実施する。 5. 債務整理の終了:債務整理が終了し、借金が返済される。

債務整理の利点

債務整理には、以下の利点があります。 借金の返済が可能になる 借金の利息が軽減される 借金の返済期間が延長される

債務整理の注意点

債務整理には、以下の注意点があります。 債務整理の手続きが複雑である 債務整理の費用がかかる 債務整理が認可されない場合がある

債務整理のケーススタディ

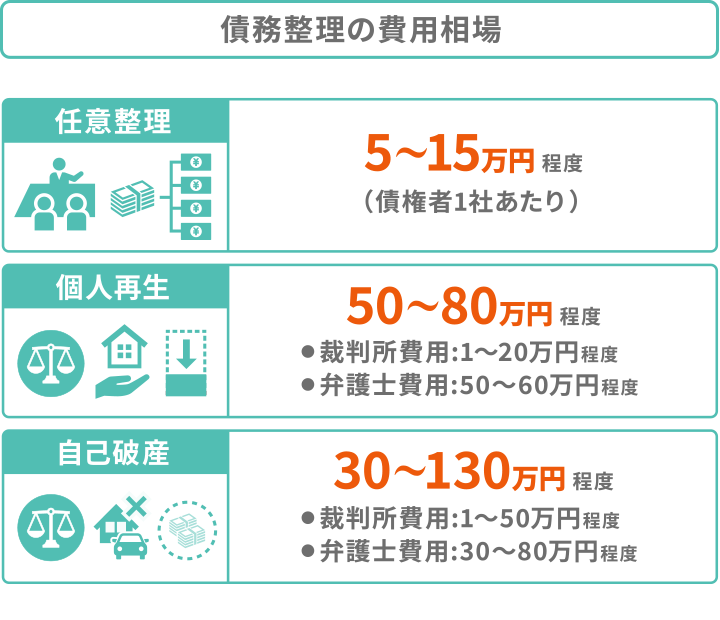

債務整理のケーススタディを以下に示します。 ケース1:個人再生 借金額:100万円 借金期限:5年 利息:年10% 債務整理の費用:10万円 債務整理の結果、借金額が80万円に減額され、返済期間が延長された。 ケース2:企業再生 借金額:1000万円 借金期限:10年 利息:年15% 債務整理の費用:50万円 債務整理の結果、借金額が800万円に減額され、返済期間が延長された。

債務整理のQ&A

債務整理のQ&Aを以下に示します。 Q:債務整理とは何か? A:債務整理とは、借金問題を解決するために行われる手続きです。 Q:債務整理の種類は何ですか? A:債務整理の種類には、個人再生、企業再生、破産手続きなどがあります。 Q:債務整理の利点は何ですか? A:債務整理の利点には、借金の返済が可能になること、借金の利息が軽減されること、借金の返済期間が延長されることなどがあります。

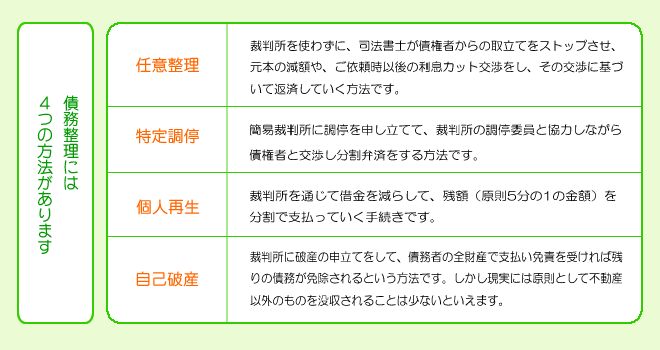

代表的な4種類の債務整理は?

代表的な4種類の債務整理は、以下の通りである。

1. 自己破産

自己破産は、個人の財産を Зак Sud Зак、つまり、破産管財人が管理し、債権者のために財産を売却することを目的としています。自己破産を申請するには、債務者の財産の総額が債務の額を上回っていることが条件です。自己破産の手続きは、破産裁判所で行われ、破産管財人が任命されます。自己破産の利点は、債務者が債権者の請求から解放されることです。

- 自己破産の手続きは、破産裁判所で行われる。

- 破産管財人が任命され、債務者の財産を管理する。

- 債務者は、債権者の請求から解放される。

2. 個人再生

個人再生は、個人の債務を再建することを目的とした制度です。個人再生の手続きは、再生裁判所で行われ、再生計画が作成されます。再生計画では、債務者の収入や支出を管理し、債権者への返済計画を立てます。個人再生の利点は、債務者が債権者との交渉を容易に行えることです。

- 個人再生の手続きは、再生裁判所で行われる。

- 再生計画が作成され、債務者の収入や支出を管理する。

- 債務者は、債権者との交渉を容易に行える。

3. 特定調停

特定調停は、特定の債権者との間で債務の返済方法を調停する制度です。特定調停の手続きは、調停裁判所で行われ、調停委員が任命されます。調停委員は、債務者と債権者の間で調停を行い、債務の返済方法を確定します。特定調停の利点は、債務者が特定の債権者との間で迅速に債務の返済方法を確定できることです。

- 特定調停の手続きは、調停裁判所で行われる。

- 調停委員が任命され、債務者と債権者の間で調停を行う。

- 債務者は、特定の債権者との間で迅速に債務の返済方法を確定できる。

4種類の債務整理の選択には、個人の状況や債務の内容を考慮することが重要です。自己破産、個人再生、特定調停それぞれの特徴や利点を理解し、適切な方法を選択することが必要です。

債務整理の3種類は?

債務整理の3種類は、個人再生、自己破産、民事再生です。

個人再生

個人再生は、個人が債務を返済するための再建計画を作成し、裁判所の認可を受けて実施する手続きです。この手続きは、裁判所の監督のもとで進められ、債権者と債務者の利益が保護されます。

- 債務者は、裁判所に再生計画案を提出することが求められます。

- 裁判所は、債権者と債務者の意見を聞いて、再生計画を認可します。

- 債務者は、認可された再生計画に従って、債務を返済します。

自己破産

自己破産は、個人が自身の財産を整理して、債務を返済する手続きです。この手続きは、債務者の自主性に基づいて進められ、債権者の意思も考慮されます。

- 債務者は、裁判所に破産申請を提出します。

- 裁判所は、債務者の財産を差し押さえして、債権者に分配します。

- 債務者は、破産手続きの終了後に、新しいスタートを切ることができます。

民事再生

民事再生は、会社が経営困難に陥った場合に、債務を返済するための再建計画を作成し、裁判所の認可を受けて実施する手続きです。この手続きは、会社の存続と債権者の利益を保護することを目的とします。

- 会社は、裁判所に再生計画案を提出することが求められます。

- 裁判所は、債権者と会社の意見を聞いて、再生計画を認可します。

- 会社は、認可された再生計画に従って、債務を返済します。

債務整理の4つの方法は?

債務整理の4つの方法は、個人再生、自己破産、民事再生、和解の4種類です。

個人再生

個人再生は、債務者が自ら債権者との交渉を行い、債務の返済計画を立てるものです。再生計画が認可されれば、債権者はその計画に従わなければなりません。

- 債務者の収入や資産を調査する

- 債権者との交渉を行う

- 再生計画を提出し、裁判所の認可を得る

自己破産

自己破産は、債務者が自ら破産を申し立て、債権者に代わりに裁判所が債務者の財産を管理するものです。破産管財人が任命され、債務者の財産の整理を行います。

- 破産を申し立てる

- 裁判所が破産を宣告する

- 破産管財人が財産の整理を行う

民事再生

民事再生は、企業などの法人が自らの経営を再建するために、債権者との交渉を行い、債務の返済計画を立てるものです。再生計画が認可されれば、債権者はその計画に従わなければなりません。

- 企業が自らの経営を再建するための計画を立てる

- 債権者との交渉を行う

- 再生計画を提出し、裁判所の認可を得る

借金整理にはどんな種類がありますか?

借金整理には、以下のような種類があります。

個人再生

個人再生とは、借金を抱えた個人が、裁判所の認可を受けて、借金を整理することです。個人再生には、次のような特徴があります。

- 借金の整理: 個人再生では、借金を整理することができます。

- 裁判所の認可: 個人再生には、裁判所の認可が必要です。

- 再建計画: 個人再生では、再建計画を作成する必要があります。

自己破産

自己破産とは、借金を抱えた個人が、裁判所に破産を申し立てることです。自己破産には、次のような特徴があります。

- 借金の解消: 自己破産では、借金を解消することができます。

- 裁判所の認可: 自己破産には、裁判所の認可が必要です。

- 破産手続き: 自己破産では、破産手続きを行う必要があります。

サラ金等の負債調整

サラ金等の負債調整とは、借金を抱えた個人が、サラ金等の金融機関と交渉して、借金を整理することです。サラ金等の負債調整には、次のような特徴があります。

- サラ金等の金融機関との交渉: サラ金等の負債調整では、サラ金等の金融機関と交渉する必要があります。

- 借金の整理: サラ金等の負債調整では、借金を整理することができます。

- 利率の引き下げ: サラ金等の負債調整では、利率の引き下げを交渉することができます。

よくある質問

債務整理とは何か?

債務整理とは、借金を抱えている個人が、自身の財務状況に応じて、債権者との間で支払い条件の見直しを行うことを指します。債務整理には、自主再建、更生、破産などの種類があり、それぞれの特徴と適用要件が異なります。

債務整理の種類にはどれがある?

債務整理の主な種類には、自主再建、更生、破産があります。自主再建は、借り手が自ら債権者に支払い条件の見直しを申し出るものです。更生は、債務整理を支援する専門機関の指導の下で、借り手が債権者との間で再建計画を立てるものです。破産は、借り手が債権者との間で債務の整理を行い、法的に認められた破産処理を受けるものです。

債務整理の流れはどうなっている?

債務整理の流れは、おおよそ次のようになります。まず、借り手が債務カウンセラーに相談し、自身の財務状況を分析します。次に、債権者との交渉を行い、支払い条件の見直しについて合意を形成します。その後、債務整理計画を立て、債権者との間で合意を取り付けます。最後に、債務整理の実施を行い、債権者との間で支払い条件の見直しを遂行します。

債務整理にどのようなメリットがある?

債務整理には、借金の返済をしやすくすること、キャッシュフローを改善すること、精神的な負担を軽減することなど、いくつかのメリットがあります。また、債務整理により、利息や遅延損害金の支払いを減らすことや、法的措置を回避することなども可能になります。

債務整理はいつ始めるべきか?

債務整理は、借り手が返済に困難を感じているときに始めることをお勧めします。具体的には、複数の貸金業者から借り入れをしている場合、返済金額の合計が収入の半分を超えている場合、または遅延損害金や延滞料金が発生している場合などが候補となります。

債務整理を支援する専門機関とは何か?

債務整理を支援する専門機関は、金融庁登録の債務整理支援機関や更生支援機関などです。これらの機関は、借り手にとって債権者との間で債務整理の交渉を行ったり、債務整理計画を立てたりするなど、債務整理に関連する手続きをサポートします。