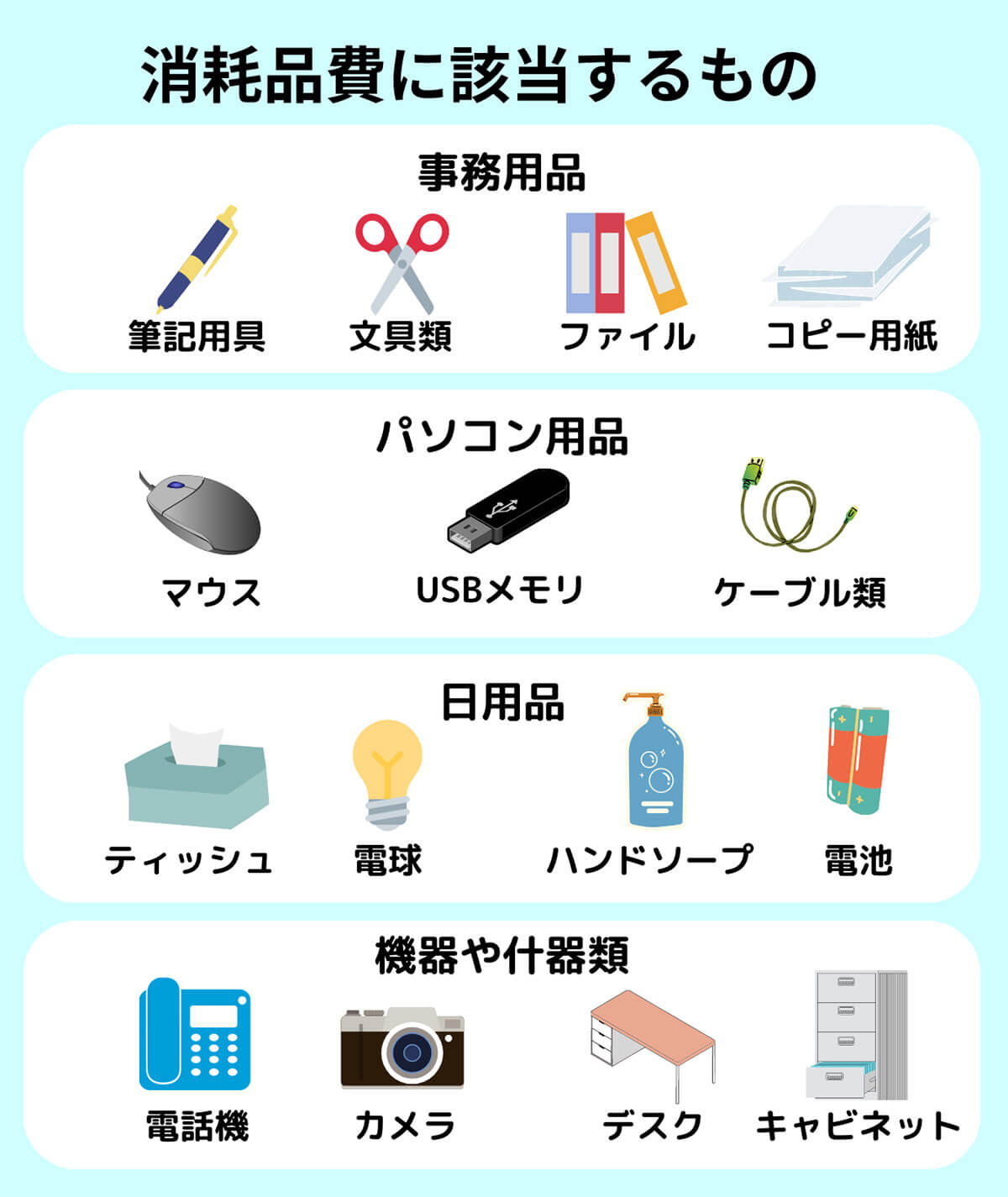

事務用消耗品費は、多くの企業にとって必要な経費のひとつです。しかし、事務用消耗品費が経費として落とせるのかどうか、多くの人にとっては疑問のままです。この記事では、事務用消耗品費の例を紹介し、どのようなものが経費として落とせるのかを解説します。

事務用消耗品費には、ペンや鉛筆、ノートなどの文具や、印刷用の紙やトナーなどが含まれます。これらの費用は、事業の運営に必要な経費として落とせることができます。しかし、どのような場合に経費として落とせるのか、また、どのような書類が必要なのかを知ることが重要です。以下では、これらの疑問に答えます。

Contents

事務用消耗品費の例と経費での落とし方

事務用消耗品費は、事務所で使用する消耗品の購入に必要な経費です。ここでは、事務用消耗品費の例と経費での落とし方について説明します。

事務用消耗品費の例

事務用消耗品費には、以下のようなものがあります。

| 品目 | 金額 |

|---|---|

| コピー用紙 | 500円 |

| プリンターのインク | 2,000円 |

| ペン・鉛筆等の事務用品 | 1,000円 |

| ノート・ファイル等の文具 | 1,500円 |

| 事務所用の掃除用品 | 800円 |

| その他の消耗品 | 2,500円 |

経費での落とし方

経費での落とし方には、以下のような方法があります。 実費: 実際に支払った金額を経費として計上します。 予定価格: 事前に価格を設定し、その価格で経費として計上します。 標準価格: 事務所で定めた標準価格を使用して経費として計上します。

事務用消耗品費の経費計上の例

以下は、事務用消耗品費の経費計上の例です。

| 日付 | 品目 | 金額 |

|---|---|---|

| 2023年1月1日 | コピー用紙 | 500円 |

| 2023年1月15日 | プリンターのインク | 2,000円 |

| 2023年2月1日 | ペン・鉛筆等の事務用品 | 1,000円 |

| 2023年3月1日 | ノート・ファイル等の文具 | 1,500円 |

| 2023年4月1日 | 事務所用の掃除用品 | 800円 |

| 2023年5月1日 | その他の消耗品 | 2,500円 |

事務用消耗品費の経費計上の注意点

以下は、事務用消耗品費の経費計上の注意点です。 領収書の保管: 領収書を保管しておく必要があります。 経費の分類: 経費を正しく分類する必要があります。 金額の正確性: 金額を正確に記録する必要があります。

事務用消耗品費の経費計上の利点

以下は、事務用消耗品費の経費計上の利点です。 経費の管理: 経費を正しく管理することができます。 税金の節約: 税金を節約することができます。 事務所の効率化: 事務所の効率化を促進することができます。

経費として事務用品は使えますか?

はい、経費として事務用品は使えます。事務用品は、 Unternehmenや個人事業主にとって必要な経費の一つです。

事務用品の経費としての使い方

事務用品を経費として使う場合には、次のようなポイントがあります。

- 事務用品の範囲:事務用品には、ペン、ノート、ファイルなどが含まれます。

- 経費の認定:事務用品を経費として認定するには、領収書などを保管する必要があります。

- 限度額の設定:事務用品の経費には、限度額が設定されている場合があります。

事務用品の経費としてのメリット

事務用品を経費として使うメリットは、次の通りです。

- 節税効果:事務用品を経費として認定すると、税金が軽減されます。

- 経営の効率化:事務用品を経費として使うと、経営の効率化につながります。

- 資金の確保:事務用品を経費として使うと、資金の確保につながります。

事務用品の経費としての使い方の注意点

事務用品を経費として使う場合には、次のような注意点があります。

- 合理性の原則:事務用品を経費として使うには、合理性の原則に基づく必要があります。

- 証拠の保管:事務用品を経費として認定するには、領収書などを保管する必要があります。

- 税法の遵守:事務用品を経費として使うには、税法を遵守する必要があります。

経費で落とせる消耗品は?

経費で落とせる消耗品は、事務用品、衛生用品、清掃用品などです。

事務用品の例

事務用品は、日常業務で使用する消耗品です。具体的には、次のようなものがあります。

- 筆記具(ペン、鉛筆、シャーペンなど)

- 紙製品(ノート、ファイル、封筒など)

- 事務用機器(プリンターインク、コピー用紙など)

衛生用品の例

衛生用品は、職場の衛生管理に必要な消耗品です。具体的には、次のようなものがあります。

- トイレットペーパー

- 石鹸

- エアフレッシュナー

清掃用品の例

清掃用品は、職場の清掃に必要な消耗品です。具体的には、次のようなものがあります。

- 掃除機用バッグ

- 清掃用紙製品(ペーパータオル、ティッシュペーパーなど)

- 洗浄剤

消耗品は経費として計上できますか?

消耗品は、企業が業務を行うために使用する物品や材料の一種です。たとえば、事務用品、消耗品、備品などがこれに該当します。このような消耗品は、通常、経費として計上されます。

消耗品の計上方法

消耗品を経費として計上する場合、通常は、実際の原価を計上します。実際の原価は、消耗品の購入価格や製造原価などを指します。ただし、企業が自主的に価格を設定する場合は、定価を使用することもあります。

- 実際の原価を計上する場合、企業は消耗品の購入価格や製造原価を確認する必要があります。

- 定価を使用する場合、企業は消耗品の価格を自主的に設定する必要があります。

- 企業は、消耗品の計上方法を一貫して適用する必要があります。

消耗品の経費化のタイミング

消耗品を経費として計上する場合、企業はいつ経費化するかを決定する必要があります。通常、企業は消耗品を使用した時点で経費化します。ただし、企業が消耗品を購入した時点で経費化することもあります。

- 企業は、消耗品を使用した時点で経費化する場合、実際の使用量を確認する必要があります。

- 企業は、消耗品を購入した時点で経費化する場合、購入価格を確認する必要があります。

- 企業は、消耗品の経費化のタイミングを一貫して適用する必要があります。

消耗品の会計処理

消耗品を経費として計上する場合、企業は会計処理を行う必要があります。通常、企業は消耗品を費用として計上し、費用の発生を記録します。

- 企業は、消耗品を費用として計上する場合、会計帳簿に記録する必要があります。

- 企業は、消耗品の費用の発生を記録する場合、会計帳簿に記録する必要があります。

- 企業は、消耗品の会計処理を一貫して適用する必要があります。

事務用品費と消耗品費の違いは何ですか?

事務用品費と消耗品費の違いは、主にその使用目的と適用範囲にあります。事務用品費は、事務作業に必要な用品、 chẳng hạn なペン、ノート、ファイルなどの費用を指します。一方、消耗品費は、商品の生産やサービスの提供に直接かかわる消耗品、 chẳng hạn な原材料、部品、包材などの費用を指します。

事務用品費の具体例

事務用品費には、以下のようなものがあります。

- ペンや鉛筆などの文具:事務作業で使用される文具類の費用です。

- ノートやファイルなどの紙製品:事務作業で使用される紙製品の費用です。

- プリンター用インクやトナー:プリンターの維持に必要なインクやトナーの費用です。

消耗品費の具体例

消耗品費には、以下のようなものがあります。

- 原材料:商品の生産に必要な原材料の費用です。

- 部品:機械や装置の修理や交換に必要な部品の費用です。

- 包材:商品の梱包に必要な材料の費用です。

会計処理の違い

事務用品費と消耗品費の会計処理にも違いがあります。

- 事務用品費:通常は、事務用品費は経費として処理されます。

- 消耗品費:通常は、消耗品費は原価として処理されます。

- 償却:事務用品費と消耗品費の償却方法も異なります。事務用品費は、通常は一年以内に償却されますが、消耗品費は、通常は商品の売上に応じて償却されます。

よくある質問

事務用消耗品費とは何か?

事務用消耗品費とは、事務所で使用する消耗品の購入や使用に伴う経費を指します。このような経費は、通常、税金の対象となりますが、一定の基準を満たす場合には、経費として認められ、税金の対象外となることがあります。

事務用消耗品費の例は?

事務用消耗品費の例としては、事務所で使用する文具、紙やインク、プリンターのトナーなどが挙げられます。これらの商品は、通常、事務所で使用され、短期間で消費されるものであり、その購入や使用に伴う経費を事務用消耗品費として計上することができます。

事務用消耗品費を経費で落とすには?

事務用消耗品費を経費で落とすには、まず、経費として認められる基準を満たす必要があります。これには、通常、商品の購入や使用に伴うレシートや銀行の明細書などの領収書類を保管する必要があります。また、経費として認められる金額にも制限がありますので、税法や会計ルールに従って管理する必要があります。

事務用消耗品費の計算方法は?

事務用消耗品費の計算方法としては、通常、商品の購入価格と消費税を合計した金額を計算します。また、商品の使用期間や使用量にも応じて、経費として認められる金額を比例配分する方法があります。

事務用消耗品費の申告方法は?

事務用消耗品費の申告方法としては、通常、確定申告書や青色申告書に計上し、税務署に提出します。また、電子申告の場合は、税務署の指定する電子申告システムを使用して提出します。

事務用消耗品費に伴う留意点は?

事務用消耗品費に伴う留意点としては、経費として認められる基準を満たす必要があることや、領収書類を保管する必要があること、また、税法や会計ルールに従って管理する必要があることなどがあります。