開業費仕訳例は、会社設立時に重要な会計処理のひとつです。📊 会社を設立する際には、多くの初期費用がかかりますが、どのように会計処理すればいいのかわからないという悩みを抱える経営者も少なくありません。

この記事では、会社設立時の会計処理のポイントを解説します。具体的には、開業費の仕訳例を紹介し、会計処理の手順をステップバイステップで説明します。 company設立後にどのような会計処理が必要となるのか、初期費用をどのように記録すればいいのか、などについて詳しく解説していきます。

実際の会計処理を例を通して学んでいくことで、会社設立後の会計処理がスムーズに進むことをサポートします。以下で詳しく説明していきますので、ぜひご覧ください。👉

Contents

開業費仕訳例|会社設立時の会計処理の方法

会社設立時の会計処理は、会社の財務状況を正確に反映するために非常に重要です。その中でも開業費は、会社設立時にとても大きな費用です。この記事では、開業費の仕訳例と会社設立時の会計処理について詳しく説明します。

開業費とは何か?

開業費とは、会社が設立される際に発生する費用のことを指します。これには、会社設立のための諸費用、事務所の移転費用、従業員の教育費用などが含まれます。

| 開業費の例 | 金額 |

|---|---|

| 会社設立のための諸費用 | 100,000円 |

| 事務所の移転費用 | 50,000円 |

| 従業員の教育費用 | 20,000円 |

| 広告費用 | 30,000円 |

| その他の費用 | 10,000円 |

| 合計 | 210,000円 |

開業費の仕訳方法

開業費は、次の仕訳方法で処理されます。 plain 借入:開業費 210,000円 “ この仕訳により、開業費は会社の資産から減算され、費用として計上されます。

会社設立時の会計処理

会社設立時の会計処理には、次の処理が含まれます。 株式会社の設立のための出資金の受取り 開業費の支出 会社の資産の取得 これらの処理は、会社の財務状況を正確に反映するために非常に重要です。

| 会計処理 | 金額 |

|---|---|

| 出資金の受取り | 1,000,000円 |

| 開業費の支出 | 210,000円 |

| 会社の資産の取得 | 500,000円 |

| 合計 | 1,710,000円 |

開業費の税金処理

開業費は、税金処理上で特定の規則があります。次の表に示すように、開業費は税金の計算に際して特別な取扱いを受けます。

| 税金処理 | 金額 |

|---|---|

| 開業費の税金免除額 | 100,000円 |

| 開業費の税金引当額 | 50,000円 |

| 合計 | 150,000円 |

開業費の会計帳簿処理

開業費は、会計帳簿上で次のように処理されます。 plain 資産の部: 現金預金 1,000,000円 (借)開業費 210,000円 この処理により、開業費は会社の資産から減算され、費用として計上されます。

開業費はどのように会計処理するのでしょうか?

開業費は、企業が開業する際に発生する初期投資を指します。これには、店舗の設立、設備の購入、広告費などが含まれます。会計処理上、開業費は、初期費用として Benghazi 처리されます。

開業費の会計処理の方法

開業費の会計処理には、以下の方法があります。

- 開業費を初期費用として即時費用化する方法

- 開業費を減価償却資産として会計する方法

- 開業費を繰延資産として会計する方法

この方法では、開業費は初期費用として即時費用化されます。つまり、開業費は当期の損益計算書に計上されます。

この方法では、開業費は減価償却資産として会計されます。つまり、開業費は数年間にわたって減価償却されます。

この方法では、開業費は繰延資産として会計されます。つまり、開業費は将来の期間にわたって費用化されます。

開業費の会計処理の基準

開業費の会計処理には、以下の基準があります。

- 開業費は、実際の原価を基準として会計すること

- 開業費は、当期の損益に計上すること

- 開業費は、明細的に記録すること

開業費は、実際の原価を基準として会計することが原則です。

開業費は、当期の損益に計上することが原則です。

開業費は、明細的に記録することが原則です。

開業費の会計処理の留意点

開業費の会計処理には、以下の留意点があります。

- 開業費は、初期費用として会計すること

- 開業費は、数年間にわたって減価償却すること

- 開業費は、明細的に記録すること

開業費は、初期費用として会計することが原則です。

開業費は、数年間にわたって減価償却することが原則です。

開業費は、明細的に記録することが原則です。

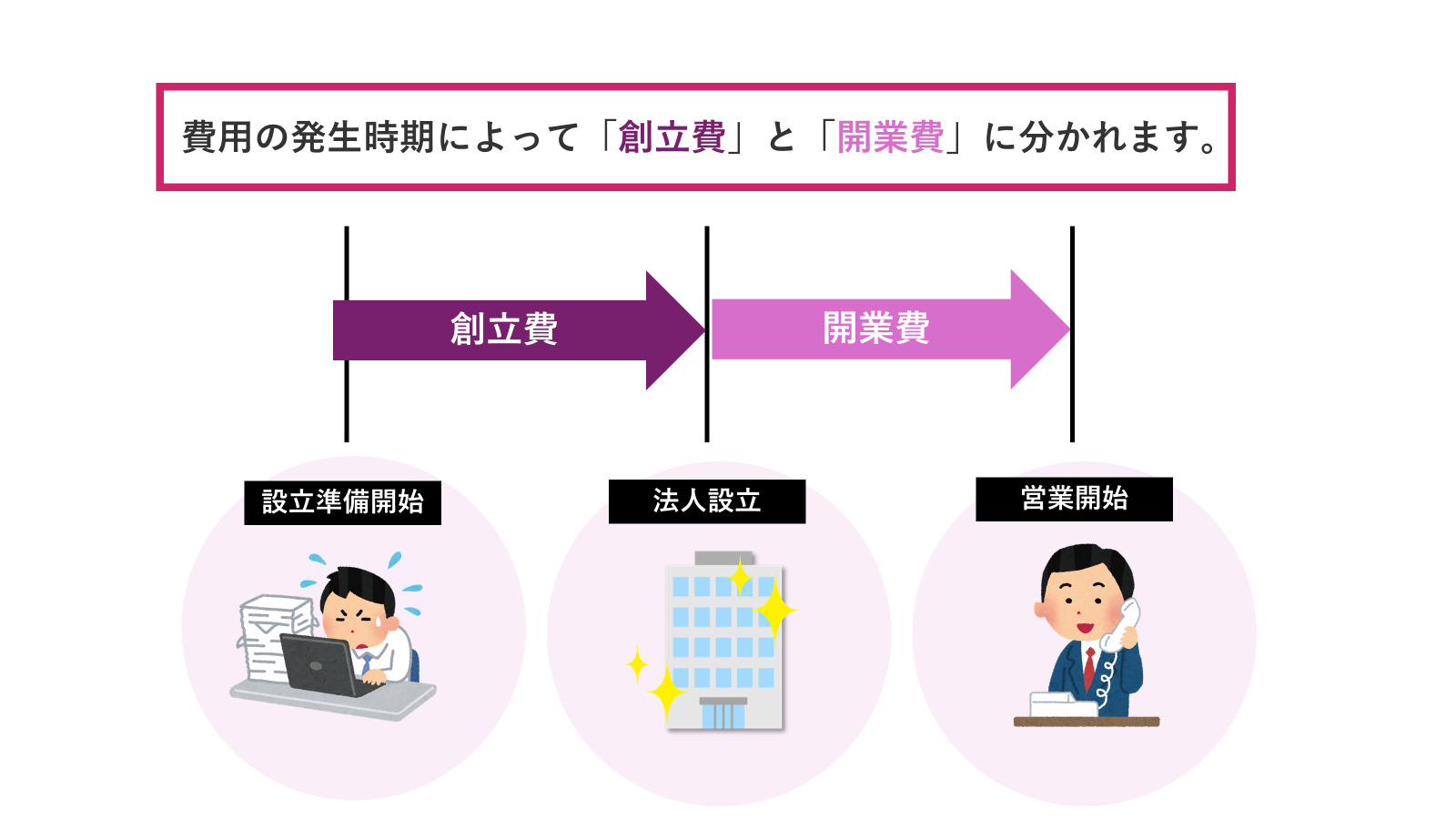

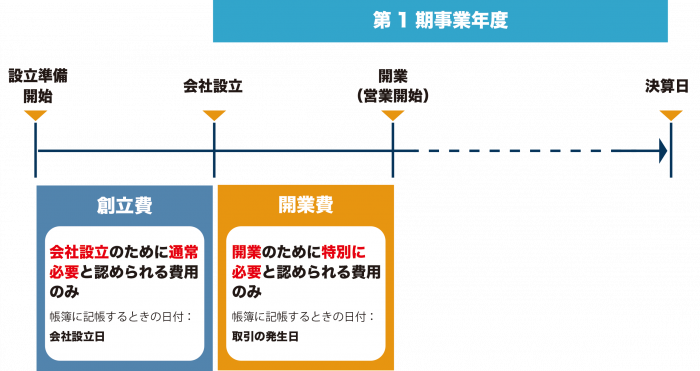

創立費の会計処理はどうなりますか?

創立費の会計処理は、次のように行われます。

創立費とは、法人設立のために支払った費用を指します。会社設立の場合、創立費は、設立登記費用、公証人費用、印紙税などが含まれます。これらの費用は、会社の設立に関して一度限り支払うものです。

創立費の会計処理の原則

創立費の会計処理は、原則として、会社設立の時点に、資本 GOLD(資本準備金) に組み入れます。そして、会社設立後の最初の決算時に、損益計算書に記載し、税務申告を行います。

- 創立費は、会社設立のために支払った費用であるため、会社の設立後に発生する営業活動とは無関係です。

- 創立費は、資本 GOLD(資本準備金)に組み入れられるため、会社の資本構成に影響を与えます。

- 創立費は、税務上、会社設立後の最初の決算時に損益計算書に記載し、税務申告を行う必要があります。

創立費の会計処理の方法

創立費の会計処理は、次の方法で行われます。

創立費は、会社設立の時点に、資本 GOLD(資本準備金)に組み入れます。そして、会社設立後の最初の決算時に、損益計算書に記載し、税務申告を行います。

- 創立費を支払った場合、会社設立の時点に資本 GOLD(資本準備金)に組み入れます。

- 会社設立後の最初の決算時に、創立費を損益計算書に記載します。

- 損益計算書に記載した創立費は、税務申告を行う必要があります。

創立費の会計処理の注意点

創立費の会計処理には、次の注意点があります。

創立費は、会社設立のために支払った費用であるため、会社の設立後に発生する営業活動とは無関係です。そして、創立費は、資本 GOLD(資本準備金)に組み入れられるため、会社の資本構成に影響を与えます。

- 創立費は、会社設立のために支払った費用であるため、会社の設立後に発生する営業活動とは無関係です。

- 創立費は、資本 GOLD(資本準備金)に組み入れられるため、会社の資本構成に影響を与えます。

- 創立費は、税務上、会社設立後の最初の決算時に損益計算書に記載し、税務申告を行う必要があります。

会社立ち上げの会計処理は?

会社立ち上げの会計処理は、新規に設立された会社の財務・会計に関する処理を指します。具体的には、以下のようになります。

会社設立後の財務計画

会社設立後には、財務計画を立てる必要があります。計画には、資本金の額、株式の発行価格、財務予算などの定めが含まれます。また、会社の財務状況を管理するために、会計基準を確立する必要もあります。

- 資本金の額を決定する

- 株式の発行価格を設定する

- 財務予算を策定する

会計プロセスの確立

会社設立後には、会計プロセスを確立する必要があります。会計プロセスには、財務諸表の作成、財務報告の提出、会計監査の実施などが含まれます。また、会計プロセスを管理するために、会計システムを導入する必要もあります。

- 財務諸表を作成する

- 財務報告を提出する

- 会計監査を実施する

税務処理の確立

会社設立後には、税務処理を確立する必要があります。税務処理には、法人税の計算、消費税の計算、税務申告の提出などが含まれます。また、税務処理を管理するために、税務システムを導入する必要もあります。

- 法人税の計算方法を確立する

- 消費税の計算方法を確立する

- 税務申告の提出方法を確立する

会社を設立したときに支出した登記費用の仕訳は?

会社を設立したときに支出した登記費用の仕訳は、資本金 から 登記費用 への支出として記録します。

資本金から支出する登記費用の仕訳方法

登記費用は、会社設立時に支出される費用の一つであり、資本金 からこれらの費用を支出する必要があります。したがって、資本金から登記費用への支出の仕訳は、次のように行います。

- 資本金を登記費用に振り替えます。

- 登記費用を費用として記録します。

- 資本金に減少します。

登記費用の会計処理の特徴

登記費用は、会社設立時のみでなく、法定費用 とされ、会社法などの法律によって支出が義務付けられています。このため、登記費用は、会社の収益や利益とは直接関係がなく、特別な費用 として取り扱われます。

- 登記費用は、会社設立時に支出される>

- 登記費用は、法定費用であるため、会社法などによって支出が義務付けられている>

- 登記費用は、特別な費用として取り扱われる>

登記費用の税務上の取り扱い

登記費用は、税務上、支出_web接遇費用 として取り扱われます。このため、会社は登記費用を支出した場合、法定の減算を適用することができます。

- 登記費用は、税務上、支出_web接遇費用として取り扱われる>

- 登記費用を支出した場合、法定の減算を適用することができる>

- 会社は、登記費用を支出することで、税負担を軽減することができる>

よくある質問

会社設立時に発生する開業費の仕訳方法は?

会社設立時に発生する開業費は、起業家にとって非常に重要な費用です。開業費には、会社設立登記費用、弁護士費用、税理士費用、事務所の設立費用などが含まれます。これらの費用は、会社の設立に直接関係しているため、会社の設立時には必ず発生します。仕訳方法としては、会社設立時に発生した費用を「開業費」として設定し、「繰越利益剰余金」から控除する方法が一般的です。

開業費を税務上どのように扱うか?

税務上、開業費は「事業用固定資産」として扱われます。このため、会社設立時に発生した開業費は、税務上、「減価償却資産」として設定されます。減価償却資産として設定された開業費は、税務上、会社の収益から控除され、「法人税」の計算に影響します。したがって、会社設立時に発生した開業費を正確に仕訳し、税務上の扱いを理解することが非常に重要です。

会社設立時に発生する開業費の記帳例は?

会社設立時に発生する開業費の記帳例は、次のようになります。「開業費」として設定した帳簿に、会社設立時に発生した費用を記録します。その後、「繰越利益剰余金」から開業費を控除し、会社の設立時に発生した費用を会社の財務表に反映させます。記帳例としては、「借方:開業費 貸方:現金」という仕訳方法が一般的です。

会社設立時に発生する開業費の費用として認められるのは?

会社設立時に発生する開業費の費用として認められるのは、会社設立に直接関係している費用です。例えば、会社設立登記費用、弁護士費用、税理士費用、事務所の設立費用などが含まれます。一方で、会社設立に直接関係していない費用、例えば「宣伝費」や「接待費」などは、会社設立時に発生する開業費の費用として認められません。

開業費の減価償却期間は?

税務上、開業費は「事業用固定資産」として扱われ、減価償却期間が設定されます。減価償却期間は、会社設立時に発生した開業費の額と会社の業種によって異なります。一般的には、開業費の減価償却期間は「5年」または「10年」に設定されます。この期間中、会社は税務上、開業費の減価償却費を会社の収益から控除します。